Представим ситуацию. Подошла моя очередь на кассе: я протягиваю карту, кассир на автомате спрашивает «код?»? Я спокойно диктую 4 цифры, которые теперь знает и он, и все стоящие в очереди. Знакомо?

Рассказываем, почему лучше вводить ПИН-код самому и какие ещё данные важно держать в секрете, чтобы не потерять деньги.

Реквизиты карты: что это такое и зачем они нужны

Реквизиты банковской карты — это данные о банке и владельце карты, с помощью которых можно свободно распоряжаться деньгами на счету. То есть оплачивать покупки в магазинах или маркетплейсах, переводить деньги, снимать наличные и платить за услуги.

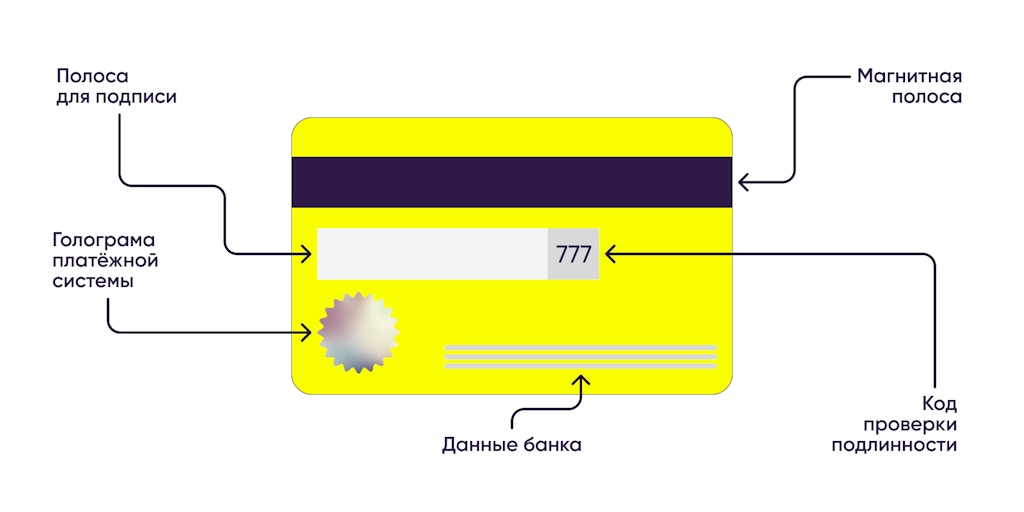

Часть необходимых реквизитов указана на самой пластиковой карте — лицевой и оборотной стороне. Давайте перечислим, какие именно.

1. Номер карты — обычно оно состоит из 16 или 18 цифр.

2. Срок действия — месяц и год. Например, если это 03/26, значит, картой можно пользоваться до конца марта 2026 года.

3. Фамилия и имя держателя. Некоторые карты выпускаются без имени владельца. И это нормально. Как правило, это карты быстрого выпуска. Они удобны для тех, кто хочет получить пластик за несколько минут после оформления. В таком случае, ФИО владельца указаны в приложении банка.

4. Что такое CVV на банковской карте? CVC или CVV — это код из трёх цифр на обороте карты. Местные карты Humo и Uzcard выпускаются без этих кодов. Исключение — кобейджинговые карты. Кобейдж позволяет карте одновременно работать с двумя платёжными системами. Например: Humo-Visa, Uzcard-«Мир», Humo-Mastercard или Uzcard-Unionpay.

Не менее важные реквизиты — это ПИН-код и номер телефона, к которому привязана ваша карта. Но к ним мы вернемся позже.

Какие данные карты можно сообщать другим

Номер карты. Допустим, у вас маленький hand-made бизнес. Вы шьёте именные косметички, чехлы для ноутбуков и продаёте их в интернете. А деньги за товар вам переводят по номеру карты. В этой ситуации бояться не надо. Украсть деньги с карты, зная только номер, невозможно. А вот если попросят другие данные или фото самой карты — это мошенники.

А ещё бывают звонки из «службы безопасности банка». Например, аферисты представляются сотрудниками банка, обращаются по имени и называют номер вашей карты. Так они стараются войти в доверие, а затем убеждают, что деньги на карте в опасности. Далее они просят перевести деньги на новый счет, который на самом деле — мошеннический.

В такие моменты лучше положить трубку, набрать официальный номер банка и разобраться с ситуацией. А ещё лучше застраховаться и заблокировать карту. Это можно сделать в мобильном приложении или позвонив в службу поддержки банка. Так вы можете отрезать мошенникам доступ к деньгам.

Номер телефона, к которому привязана карта. Если карта не под рукой или не хотите делиться её данными — нет проблем. Отправитель может перевести деньги по номеру телефона. Такой способ даже проще и быстрее — никакой путаницы в цифрах. Только не забудьте указать название банка в переводе. Например, если на номер привязаны несколько карт, деньги могут прийти не на ту, что надо.

Какие реквизиты карты нужно держать в секрете

ПИН-код. Он нужен при оплате счёта в кафе, магазинах, гостиницах и для снятия наличных. Это значит, мошенник, укравший карту, спокойно может совершить все те же действия. Если вы, как и я, сообщили код на кассе в магазине, а теперь переживаете за сохранность денег, срочно меняйте свой ПИН. Это можно сделать через банкоматы банка или с помощью мобильного приложения.

Коды из SMS и push-уведомлений. При денежных переводах или оплате услуг банк просит ввести код из SMS. Подтверждая тем самым, что картой пользуется сам владелец.

Недавно со мной произошла ситуация. Позвонила незнакомая женщина. Сказала, что участвует в программе Open Budget и собирает голоса для проекта. Настояла, чтобы я продиктовала код, который придёт мне на номер. Я сразу вспомнила новость из официальных Telegram-каналов. Мошенники могут использовать ваш номер телефона для кражи денег под предлогом голосования в «Открытом бюджете». Код действительно пришел, но трубку к тому моменту я уже положила. Не знаю, была ли это мошенница или настоящая участница. Но уверена, что это небезопасно. Если деньги с карты спишут, банк их не вернет — ведь я сама передала код и вручила мошенникам «счастливый билет».

Три цифры с оборота карты. CVC (Card Validation Code) или CVV (Card Verification Value) код. Обычно его требуют владельцы интернет-магазинов для подтверждения оплаты. К примеру, в кафе, аптеках и продуктовых маркетах покупателю нужно ввести ПИН-код. При совершении онлайн-покупок эту функцию выполняет CVC/CVV-код. Если покупатель вводит код неправильно, то операция отклоняется.

В таком случае, главное, чтобы сайт не был поддельным и мошенническим. И запомните: банк не будет запрашивать CVC/CVV ни по SMS, ни по телефону. Этот код должен быть известен только вам. Если кто-то запрашивает, то вероятнее всего — это мошенники. Дадите эти цифры вместе с реквизитами карты — можете попрощаться с деньгами на счету.

Простые советы по безопасности

1. Не отправляйте фото карты и не давайте ее в руки посторонним людям.

2. Не сообщайте никому ПИН-коды/пароли от приложений и банковских карт.

3. Подключите уведомления и мониторинг платежей, чтобы получать SMS обо всех операциях.

4. Если сомневаетесь в безопасности сайта, не вводите данные карты.

Важно: пользуйтесь только официальными приложениями банка. Если вам позвонили из банка и начали задавать вопросы — положите трубку и перезвоните самостоятельно, чтобы удостовериться в личности сотрудника. Помните, ваша бдительность — залог безопасности ваших финансов.

*Вся информация в статье актуальна на момент публикации. AVO bank не гарантирует, что она останется точной или актуальной в будущем. Перед принятием решений советуем проверять свежие данные.