Предположим, у вас есть накопления. Скажем, 1 млн сумов. Вы кладёте их в банк, чтобы они работали. Через месяц банк начисляет проценты, и это радует. Но представьте, что эти проценты не просто кладут вам в карман, а добавляют к сумме вклада. И к следующей выплате банк считает проценты не с миллиона, а уже с учётом этих процентов. То есть ваши деньги начинают приумножать сами себя.

Так работает капитализация процентов.

Что такое капитализация

Обычно, когда вы открываете вклад, банк обещает ставку, например, 10% годовых. В классическом варианте проценты начисляют в конце срока — банк отдаёт вам ваши деньги плюс 10%.

С капитализацией всё чуть сложнее, но выгоднее: банк начисляет проценты и на сумму, которую вы вложили, и на полученные проценты. То есть деньги растут по формуле «проценты на проценты».

Почему это выгодно

Главный плюс — более эффективная доходность по сравнению с обычным вкладом. По условиям договора капитализация может происходить ежемесячно или ежеквартально, чем чаще, тем очевиднее выгода.

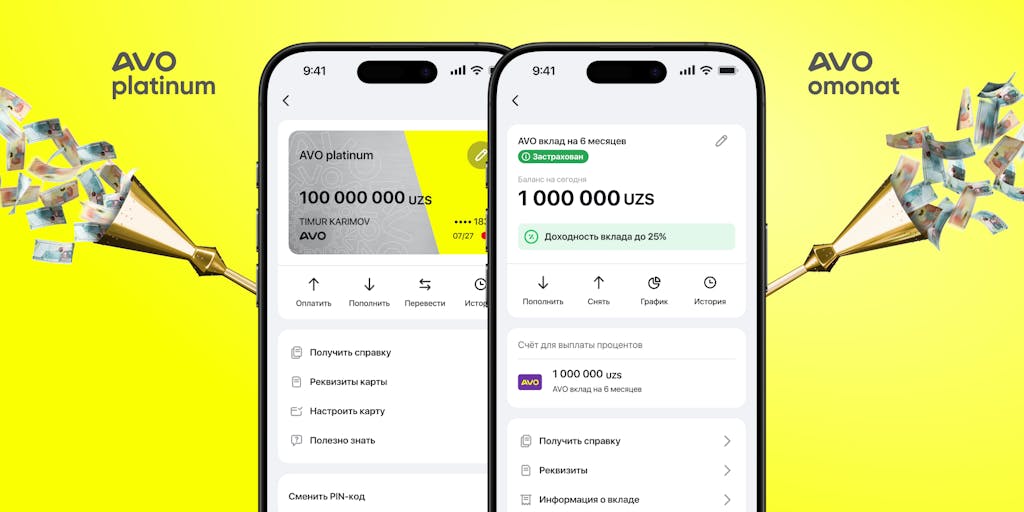

💰 Включите режим капитализации

Откройте онлайн вклад с доходностью до 25% годовых

Это хорошая тренировка финансовой дисциплины: не захочется снимать проценты спонтанно на необязательные покупки. Ведь чтобы достичь максимального эффекта, нужно не трогать проценты, а дать им поработать. Подходит для среднесрочных и долгосрочных вкладов. Чем длиннее срок — тем заметнее рост.

Главный плюс — более эффективная доходность по сравнению с обычным вкладом. Сумма, на которую начисляются проценты, постоянно растёт даже без каких-либо пополнений. Ежемесячная капитализация выгоднее ежеквартальной, так как проценты капают чаще. Этот эффект может сойти на нет, если частично снимать деньги — вот и мотивация, чтобы не трогать вклад из-за спонтанных покупок. Так тренируется финансовая дисциплина.

Моменты, на которые стоит обратить внимание

Банки могут устанавливать условия, при которых капитализация не работает — например, если вы снимали часть суммы. Внимательно читаем договор!

Высокая инфляция может свести на нет полученную выгоду, но от этого не застрахованы и обычные вклады.

Если вы забираете вклад досрочно, могут быть штрафы или снижение ставки, и весь эффект капитализации уйдёт. Если вы не уверены в том, что деньги не понадобятся вам раньше срока, выгоднее выбрать вклад с другими условиями.

Как считать капитализацию

Представьте, что вы хотите открыть AVO вклад с ежемесячной капитализацией со ставкой 22,5% годовых на 6 месяцев и положить 5 млн сумов.

Вот так будет выглядеть прирост доходов каждый месяц:

Месяц | Сумма на начало месяца | Доход за месяц | Сумма на конец месяца с капитализацией |

|---|---|---|---|

1 | 5 000 000 | 93 833 | 5 093 833 |

2 | 5 093 833 | 95 594 | 5 189 427 |

3 | 5 189 427 | 97 388 | 5 286 815 |

4 | 5 286 815 | 99 216 | 5 386 031 |

5 | 5 386 031 | 101 078 | 5 487 109 |

6 | 5 487 109 | 102 975 | 5 590 084 |

Если вы вложите 5 млн сумов, за 6 месяцев получите 590 000 сумов чистой прибыли, а не 563 000, как было бы без капитализации. Это легко посчитать на калькуляторе вклада.

С учётом капитализации доходность может достигать 25% годовых. Чтобы открыть AVO вклад в приложении, понадобится минута. Пополнять и даже частично снимать деньги можно в любое время.

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.

Скачайте приложение AVO

Все банковские услуги и операции доступны в вашем смартфоне 24/7