Вся наша жизнь неразрывно связана с деньгами. Мы зарабатываем, тратим, снова зарабатываем и так по кругу — но возникает вопрос: кто тратит больше и на что? Мужчины, которые в Узбекистане чаще всего отвечают за обеспечение семьи, или всё-таки женщины, у которых, согласно разным стереотипам, больше склонности к шоппингу?

Общая картина

Давайте начнём чуть издалека — как отношения мужчин и женщин друг с другом сказываются на их доходах и расходах? Как выяснили в издании Science Direct, женатые мужчины зарабатывают на 10–20% больше, чем холостые. Это связано с тем, что семья обременяет мужчину новыми обязательствами и расходами: быт, дети, ипотека и кредиты заставляют шевелиться активнее. С другой стороны, специалисты считают, что после свадьбы у мужчины дома появляется хозяйка, забирающая часть бытовых дел на себя и тем самым освобождающая время для работы мужчины.

У женщин получается наоборот: брак уменьшает их доходы, смещая фокус с карьеры на быт — приходится брать декрет или менять формат работы на что-то более гибкое, дистанционное, онлайновое, что не может не сказаться на зарплате. Согласно тому же исследованию, развод, кстати, приводит женщин к росту доходов (ну и расходов, тоже).

Как обстоят дела в нашей стране сказать сложно: надёжных и масштабных исследований по этому вопросу у нас не было, но, у меня получилось провести небольшой ресёрч, чтобы попытаться разобраться, сколько и на что тратят мужчины и женщины Узбекистана.

Исследование я проводил онлайн, через простой онлайн-опрос. Посеял я его среди аудитории собственного блога — мужчины и женщины со всей Республики, 16–45 лет.

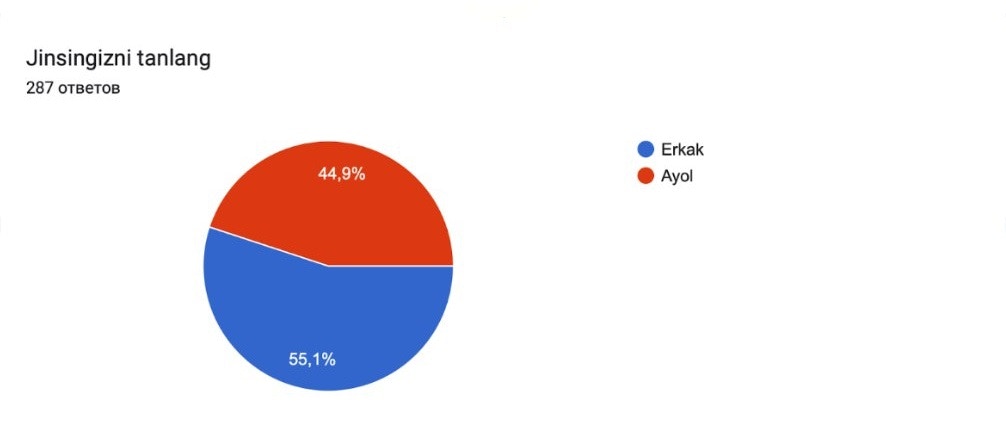

В опросе приняло участие почти 300 человек: 45% из них женщины, а остальные — мужчины.

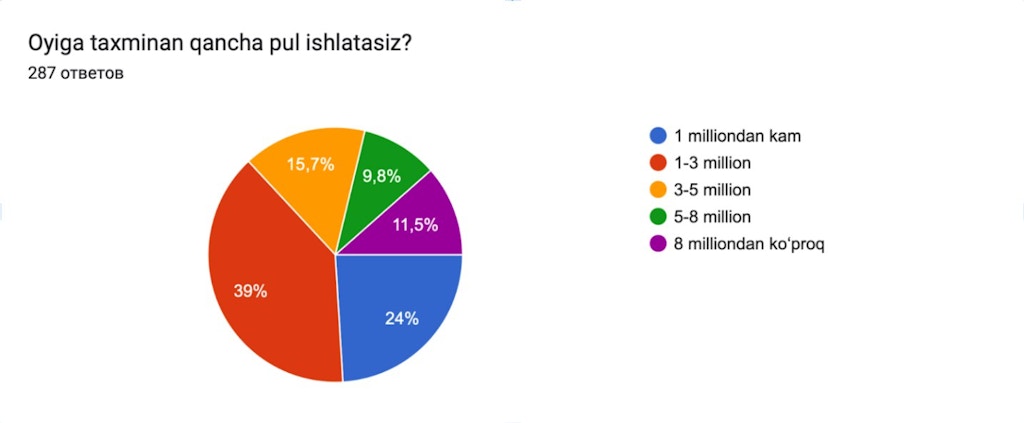

Перед тем, как начать разбираться, на что конкретно тратят респонденты, мне хотелось понять, сколько они тратят. Учитывая, что сегодня средняя зарплата в Узбекистане — чуть больше 5 млн сумов, я ожидал, что большинство респондентов будет тратить примерно эту же сумму ежемесячно. Но я ошибался.

68% респондентов ответили, что тратят не больше 3 млн в месяц, а целых 24% вообще тратят меньше миллиона.

Разбор по гендерам

Если копнуть глубже и поделить ответы респондентов на мужские и женские, получаем достаточно очевидный результат: мужчины тратят намного больше, чем женщины.

43% мужчин ответили, что тратят ежемесячно минимум 3 млн сумов, а четверть сказали, что не получается тратить меньше 5. Среди основных расходов мужчины отметили:

У женщин картина другая: 71% респондентов-женщин не тратит больше 3 млн сумов в месяц.

При этом есть довольно немаленький пласт женщин, которые тратят от 5 до 8 млн — чаще всего это работающие женщины, которые делят финансовые обязательства с супругом. Но есть нюанс: многие респонденты-женщины отмечали, что, несмотря на то, что у них есть собственный доход, их заработок не идёт в общую копилку семьи, а лишь служит для удовлетворения собственных хотелок:

Работаю, получаю зарплату, трачу её на курсы, книги и прочее. Все остальные расходы муж берёт на себя.

Бюджет у всех разный, карта — одна!

Оплачивайте покупки с AVO platinum и не платите проценты до 45 дней

Соответственно, позиции, на которые тратят женщины, более индивидуальны, но иногда очень семейно-бытовые:

Что в итоге?

Всё-таки пока получается, что мужчины у нас чаще тратят на общие расходы: коммуналку, аренду жилья, быт, позволяя женщинам «работать для себя». Это, конечно, не исключает и «женщин-добытчиц», которые занимаются бизнесом, тянут контракты на вузы детей и перекрывают большие статьи расходов (например, лечение членов семьи) — в любом случае важно помнить, что в здоровом обществе уровень доходов не должен и не может быть ограничен полом. И очень радует, что уже сейчас у нас есть финансово независимые женщины — и их становится больше.

*Вся информация в статье актуальна на момент публикации. AVO bank не гарантирует, что она останется точной или актуальной в будущем. Перед принятием решений советуем проверять свежие данные.

*Мнение в статье — личная точка зрения автора и не отражает позицию AVO bank. Банк не отвечает за точность и последствия использования информации.

*В статье размещены ссылки на внешние ресурсы. AVO bank не несет ответственности за содержание сторонних ресурсов.

*Цены ориентировочные и актуальны только на момент публикации.