Сегодня финтех приложения — это полноценные цифровые банки: в них можно взять кредит, открыть вклад и оплатить любую мелочь, не вставая с дивана. Сложно представить, что 15 лет назад в Узбекистане люди не знали точного баланса на пластике и не могли переводить деньги с карты на карту.

Рассказываем, как платёжные приложения в Узбекистане проделали этот впечатляющий путь.

Что было раньше: жизнь до интернет-платежей

Если вы старше 25 лет, то ещё застали время, когда никаких онлайн приложений не было. Мы носили с собой пластиковые карты, передавали их из рук в руки родным и просили проверить баланс через терминал в магазине. Родители ходили в РайГаз, чтобы оплатить коммуналку, а потом подшивали квитанции в папку. Эту папку берегли всей семьёй.

Первые электронные платежи провели в 1995 году. Долгое время денежные операции проводились в специальные рабочие часы, а не 24/7.

Первые платёжные системы: СМС-запросы с кнопочных телефонов

Первые локальные сервисы запустились в 2011 году, но приложениями как таковыми они ещё не были. Мобильный софт в целом тогда только развивался: несколько соцсетей, игры и одинокий Google Wallet. Apple Pay появится только через 3 года.

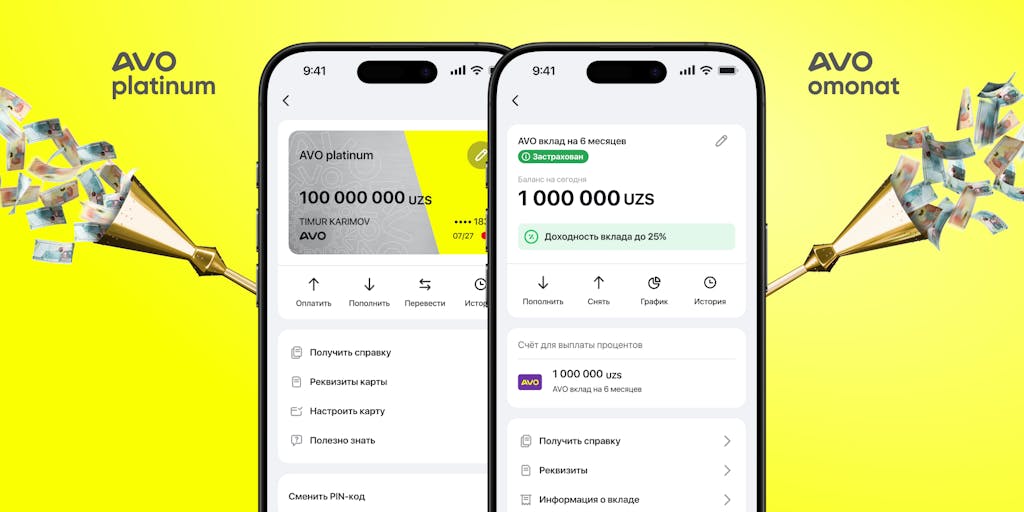

Целый банк в вашем телефоне 📲

Переводы, платежи, кредит, вклад онлайн — 24/7 в AVO bank

Сенсорные смартфоны тогда уже завоёвывали мир — чего только стоил релиз iPhone 4S! Но большинство местных всё ещё пользовались более простыми моделями, которые точно не были смартфонами в современном понимании. Для оплаты или проверки баланса нужно было отправить USSD-запрос. До переводов с карты на карту было ещё несколько лет.

Предприниматели первыми стали пользоваться интернет-платежами. В 2013 году в Узбекистане запустили интернет-эквайринг — приём онлайн-платежей с карточек в режиме реального времени. Так начали работать интернет-магазины, а кафе стали оформлять доставку.

В том же году в соседней России онлайн-банкингом пользовались более 19 млн человек. А вот в нашей стране оценили преимущества мобильных платежей всего 56 тысяч жителей. Наши люди тогда в целом с недоверием относились к электронным платежам. К тому же сами банки не особо активно развивали услуги мобильного банкинга для физлиц.

Привычная нам оплата коммуналки без бумажек появилась 10 лет назад, и тогда это было не приложение, а сайт ЕОПЦ. На портале также можно было оплатить всё, что продавали немногочисленные онлайн-магазины.

Первые настоящие платёжные приложения для P2P-переводов стартанули в 2016 году. К тому моменту более 1 млн человек были клиентами платёжных систем.

Сейчас через телефон можно без проблем оплатить сотни товаров и услуг, а вот тогда выбор был невелик: оплата за мобильную связь, интернет, кабельное, газ и свет. Зато уже можно было самостоятельно проверить баланс и историю транзакций.

Расцвет финтеха в Узбекистане

С 2017 года в экономике страны начались масштабные изменения. Многие помнят, как исчез чёрный рынок валюты. Эти изменения затронули и банковскую сферу. С появлением QR-оплаты покупатели и продавцы стали меньше зависеть от терминалов.

В 2018 году запустили онлайн-микрозаймы. Платёжные приложения тогда сложно было назвать юзерфрендли, а суммы давали совсем небольшие: максимум 1,7 млн сумов на 30 дней. Сейчас у нас гораздо больше возможностей — банки стали выпускать виртуальные кредитные карты с комфортными условиями возврата. Пример такого подхода — приложение AVO bank, в котором можно за минуту оформить кредитную карту AVO platinum с лимитом до 100 млн сумов и беспроцентным периодом до 45 дней.

Привычная нам идентификация появилась только в 2020 году. Тогда же открылись первые цифровые банки без офисов — все операции стали проходить онлайн. Цифровизация пошла дальше, и в том же году в стране появились электронные деньги и кошельки.

В те годы платёжные сервисы стали удобными и универсальными. Появилась возможность добавлять карты разных банков. Комиссия за переводы уменьшилась, а где-то и исчезла совсем. В 2021 году появилась оплата проезда через QR-код. Позже подключились и гос. сервисы — оплата налогов и штрафов стала куда менее проблематичной. Также появилась функция международных переводов.

Дальше приложения развивались уже не такими значимыми шагами, а скорее росли вширь. Появлялись финансовые экосистемы, добавлялись новые фичи. К 2025 году, когда число коммерческих банков перевалило за 30, появились программы лояльности, коллаборации с сервисами доставки и стриминга и кешбэк.

Будущее платёжных приложений

По сравнению с далеким 2015 годом финтех в Узбекистане прошёл огромный путь: сейчас платёжные приложения установлены у большинства жителей страны. Теперь пользователи ждут дня, когда в Узбекистане заработают Apple Pay и Google Pay. Это может случиться в ближайшее время — правительство и банковский сектор работают над обновлением закона о персональных данных.

Markswebb в исследовании по мобильному банкингу пишет, что пользователям нужен более комфортный онбординг и заботливая поддержка, а также углублённая аналитика расходов. В эпоху цифровизации развитие платёжных приложений должно происходить нон-стоп. И тогда это будет win-win ситуация: банки получат лояльных и вовлечённых клиентов, а пользователи — ещё более удобные финансовые инструменты.

*Информация, представленная в статье, является актуальной на момент публикации: мнения отражают личную точку зрения автора и могут не совпадать с официальной позицией AVO bank. Банк не несёт ответственности за содержание сторонних ресурсов, на которые даны ссылки, а указанные цены носят ориентировочный характер. Перед принятием решений рекомендуется сверяться с актуальными данными.

Скачайте приложение AVO

Все банковские услуги и операции доступны в вашем смартфоне 24/7