O‘tgan yil bahorda xususiy klinikada davolanishimga to‘g‘ri keldi. Dori-darmonlar, davolanish, maslahatlar — bularning barchasi juda qimmatga tushdi va pulim yetmay qoldi. Do‘stlarim va ota-onamdan qarz olgan bo‘lsam-da, bu ham yetmasligi aniq edi.

Meni moliyaviy jihatdan tajribali odam deb bo‘lmaydi. Deyarli jamg‘armam yo‘q, xarajatlarimni to‘g‘ri taqsimlashni bilmayman va hali endi pul tejashni o‘rganayotgandim. O‘zimni boshi berk ko‘chaga kirib qolgandek his qildim. Chorasizlikdan birinchi marta kredit olishga majbur bo‘ldim. Bir necha bankdan kam miqdorda qarz olib, asta-sekin to‘layman deb o‘ylagandim. Ammo o‘sha paytda menga arzimas tuyulgan summalar sekin-sekin ko‘payib bordi.

Afsuski, bu moliyaviy muammolarimning boshlanishi edi, xolos. Asta-sekin hamma qarzim 8 millionga yetdi. Bu pullarning bir qismini do‘stlarim va ota-onamdan qarzga olgan bo‘lsam-da, asosiy qismini banklardan qarzdor edim. O‘zimni burchakka qisilgandek his qilar, keyingi tashvishlar tinchlik bermasdi. Lekin, o‘sha paytda menga shunday tuyulgan edi, mayda-chuyda pullar judayam tez o‘sardi.

Har oy kreditlar bo‘yicha koʻpayib borayotgan foizlar, davolanishim uchun to‘lovlar va kuchayib borayotgan bosimga duch kelardim. Umidsizlikda bu vaziyatdan chiqish yo‘lini qidirardim, biroq xarajatlarimni qisqartirish yoki qo‘shimcha ish topishga qancha urinsam ham hammasi samarasiz ketardi.

Taqdirning burilishi: mening xaloskorim

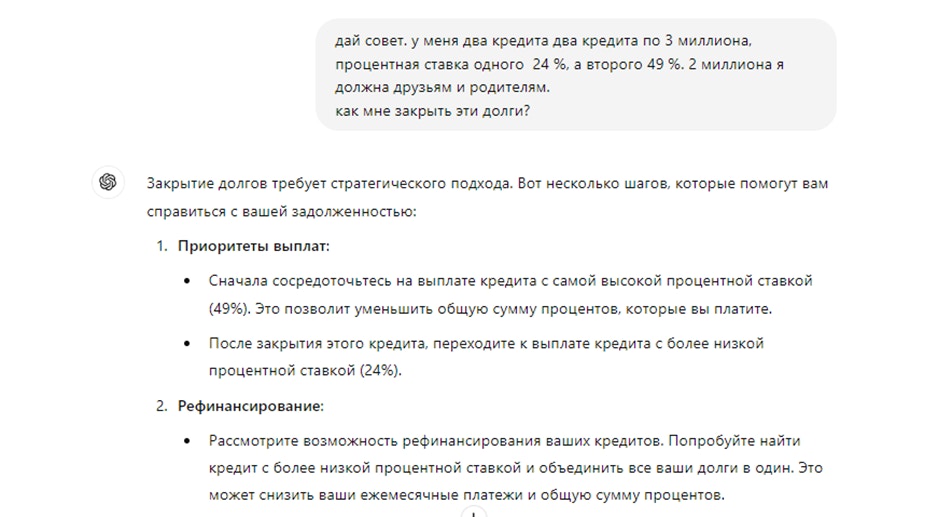

Asta-sekin bu pullarning bir qismini do‘stlarimdan qarzga oldim. Jami 3 milliondan ikkita kreditim bor edi: birining foiz stavkasi 24%, ikkinchisiniki esa 49% edi. O‘zimni qamalib qolgangan mahbusday his qildim. Ularni uch oyga olgan edim, chunki tez to‘lay olaman deb o‘ylagandim. Yana 2 millioncha do‘stlarim va ota-onamga ham qarzdor edim.

Aynan o‘tgan yili ChatGPT’ning obroʻsi oshdi. U odamlarga nafaqat ish masalasida, balki hayotni rejalashtirish va tizimga solishda ham yordam bera boshladi. Men ham boshqalar kabi tez-tez «aqlli do‘stim»dan maslahat so‘rardim. Shunday kunlarning birida undan (va o‘zimdan) so‘radim: «Moliyaviy muammolarimni qanday hal qilsam bo‘ladi?»

Sun’iy intellekt turli variantlarni taklif qildi, ular orasida «qayta moliyalashtirish» so‘zini topdim. Koʻrinishidan tushunarli, ammo aslini olganda tushunarsiz ham edi. Tushuntirib beraman:

Qayta moliyalashtirish — bu bir yoki bir nechta eski kreditlarni to‘lash uchun yangi kredit olish usuli. Bu usul foiz stavkasini pasaytirish, oylik to‘lovlar miqdorini kamaytirish yoki bir nechta kreditni qulayroq shartlar bilan bitta kreditga birlashtirish imkoniyatini beradi.

Men oʻzim uchun qayta moliyalashtirishni uchinchi bankda pastroq foiz stavkasi bilan topdim. Yaqinlarimga qarzimni darhol qaytardim, bankka bo‘lgan qarzimni esa muddatidan oldin to‘lovlar orqali yopdim. Natijada qayta moliyalashtirish foiz stavkasi 31 foizni tashkil etdi.

Bu bannerni ChatGPT yozdi

U ham 50 mln gacha limitga ega AVO platinum ulkan imkoniyatlar taqdim etadi degan fikrda

Men nimalarni o‘rgandim?

Moliyaviy barqarorlikka erishish yo‘lim oson kechmadi. Afsuski, bolaligimdan moliyani to‘g‘ri boshqarishni o‘rgatishmagan, shu sababli shaxsiy moliyamdagi tartibsizlik nima ekanligini o‘z tajribamda ko‘rdim. Mana, hayotimni o‘zgartirgan asosiy saboqlar:

Endi eng og‘ir moliyaviy vaziyatlarda ham har doim yechim borligini bilaman. Eng muhimi — umidsizlikka tushmaslik va doim yechim izlash. Bunda sizga hatto sun’iy intellekt ham yordam berishi mumkin!

*Maqoladagi ma'lumotlar nashr etilgan vaqt uchungina amal qiladi. AVO bank ushbu ma'lumotlar kelajakda ham xuddi shunday va dolzarb bo'lib qolishiga kafolat bermaydi. Qaror qabul qilishdan oldin eng so'nggi ma'lumotlarni tekshirishingizni maslahat beramiz.

*Maqoladagi fikr — muharrirning shaxsiy fikri bo'lib, u AVO bank pozitsiyasini ko'rsatmaydi. Bank ma'lumotlar to'g'riligi va undan foydalanish oqibatlari uchun javobgarlikni o'z zimmasiga olmaydi.