AVO omonati —

yillik 25% gacha

daromadlilik

Omonat oching va orzularingizga yaqinlashing: o'qishga, sayohatga yoki yangi smartfonga pul yig'ing

Foydali shartlarda

Istagan payt pul yeching yoki hisobni to'ldiring — hammasi nazoratingizda

Kapitalizatsiya bilan

Foizlar nafaqat omonatning o‘ziga, balki to'plangan foizlarga ham qo'shilib boradi

100% onlayn

Navbatlarsiz va qog‘ozlarsiz — hammasi ilovada

Davlat kafolati ostida

200 mln so'mgacha summa qaytarilishi kafolatlangan

6 oylik muddat

Yillik 25% gacha daromadlilik bilan

Hisoblangchi, qancha foyda olish mumkin?

Qancha pul qo'ymoqchisiz?

- Foizlar kapitalizatsiya bilan hisoblanadi

- Pulni kerakli payt yechib olasiz

- Omonatni istalgan vaqtda to'ldirasiz

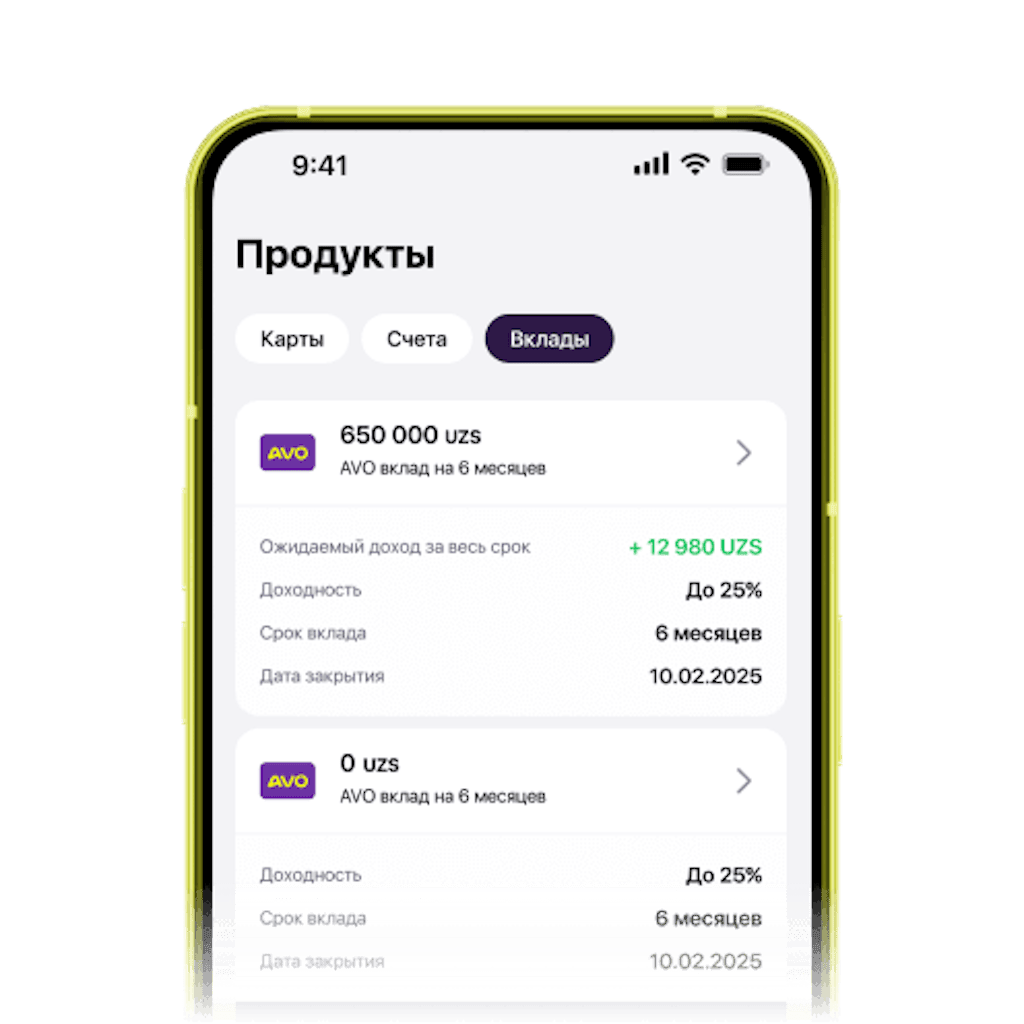

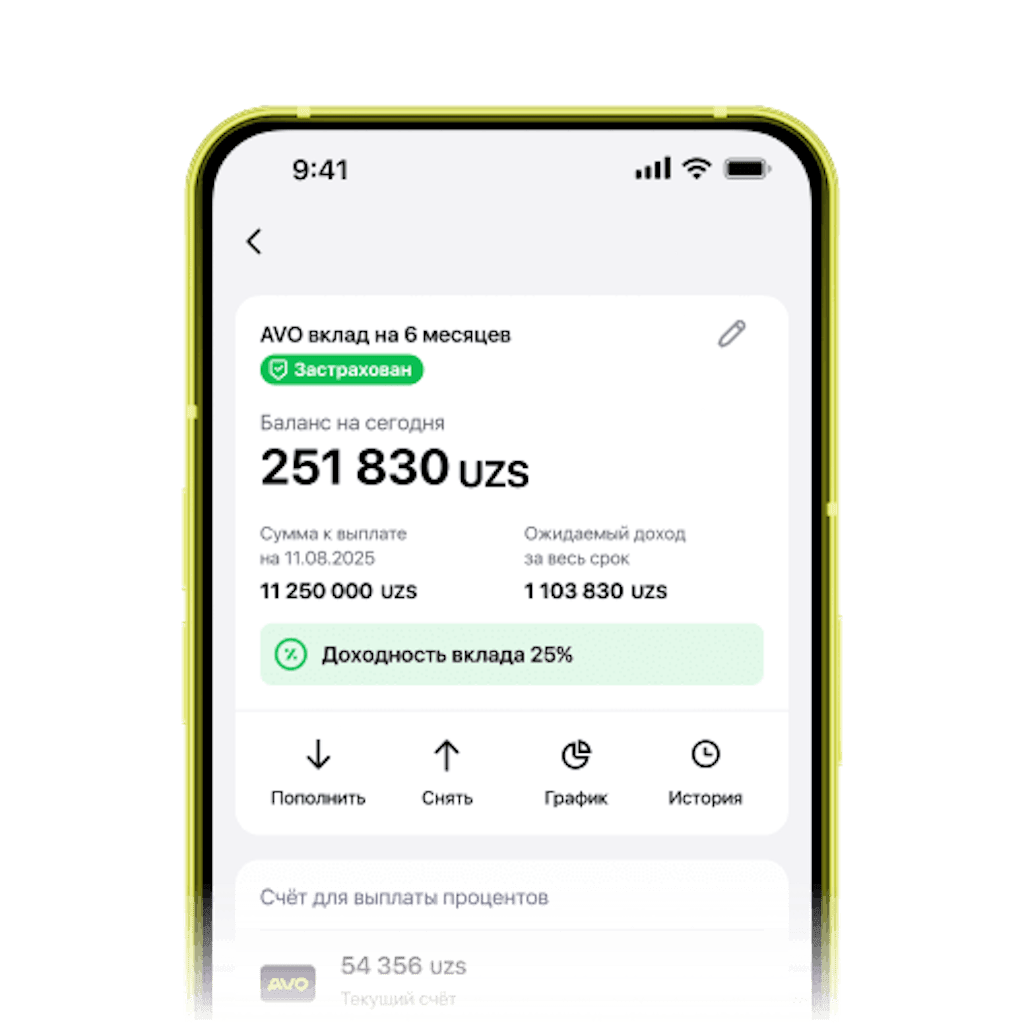

6 oylik AVO omonati

Yillik daromadlilik

25% gacha

Omonat summasi

0 so'm

Daromadlilik

0 so'm

Muddat oxiridagi summa

0 so'm

Ko‘rsatilgan hisob-kitob — taxminiy. Omonat bo‘yicha to‘liq shartlar shartnoma tuzilganidan so‘ng taqdim etiladi. Daromad omonat muddati tugagunga qadar qisman yechib olishni hisobga olmagan holda hisoblangan

Omonatni qanday ochish mumkin

App Store yoki Google Play orqali yuklab oling

Pasport yoki ID-karta ma’lumotlarini kiriting

«Mahsulotlar» → «Omonatlar» bo‘limiga o‘ting

Omonat bo‘yicha foizlar har oy hisoblanadi

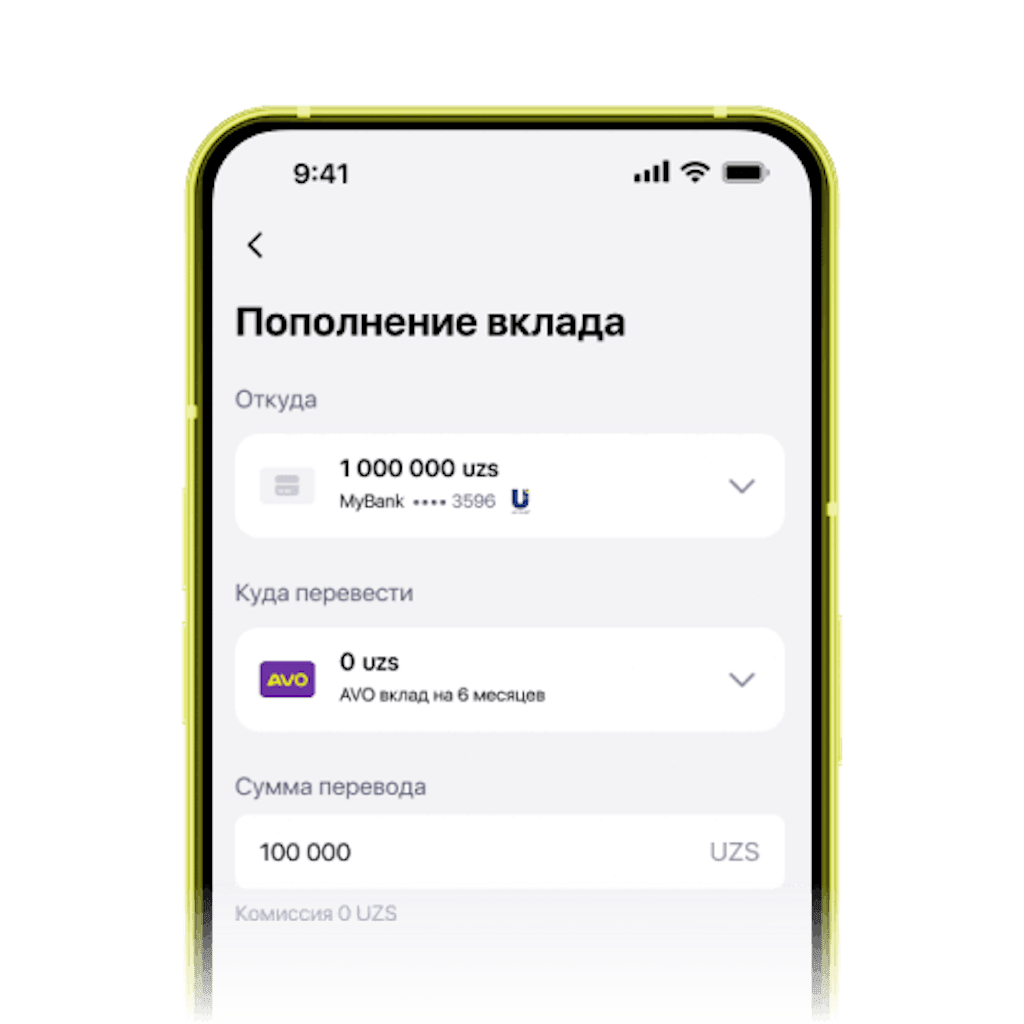

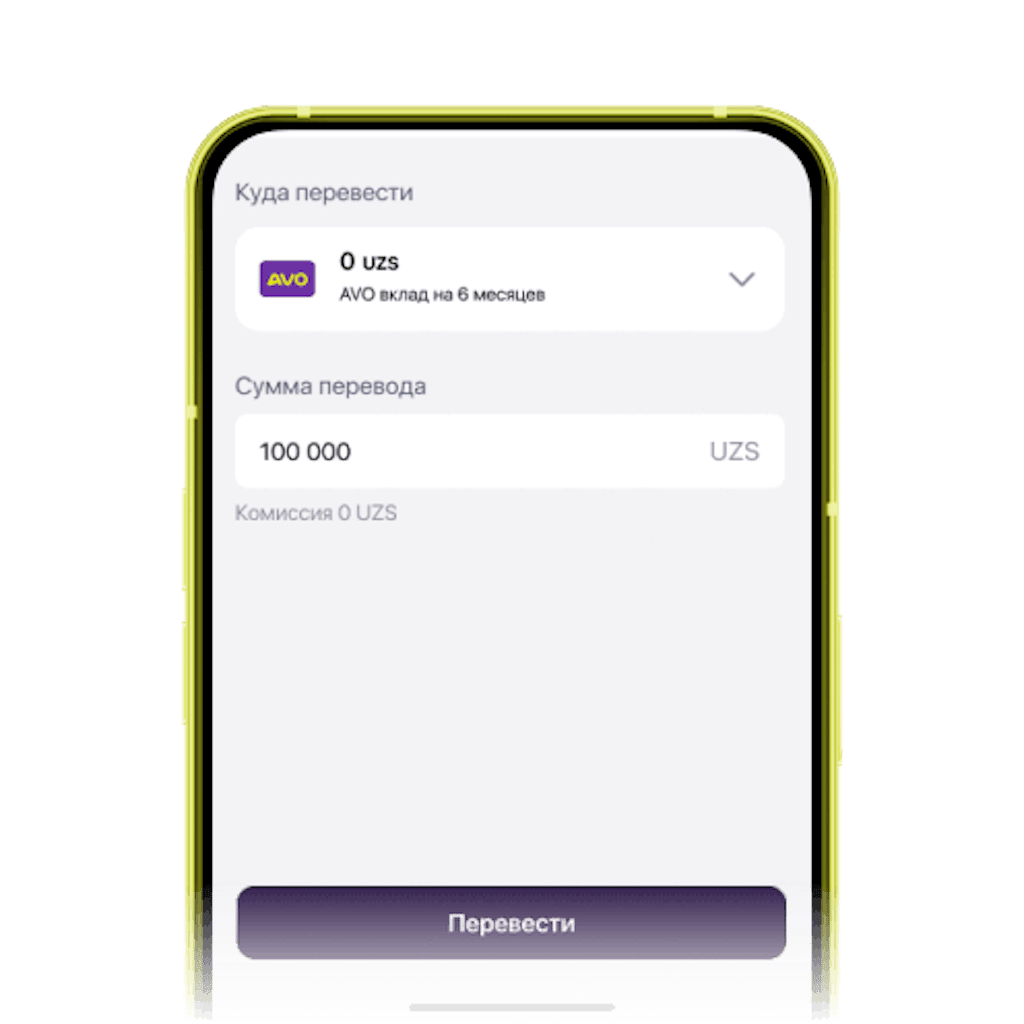

Omonatni qanday to‘ldirish mumkin

«Mahsulotlar» bo‘limini oching va «Omonatlar»ga o'ting

Omonatlardan birini tanlang va «To‘ldirish» tugmasini bosing

Pul o‘tkazmoqchi bo‘lgan kartangizni tanlang

Kerakli summani kiriting va pulni omonatga o‘tkazing

AVO omonati bilan pul yig'ish qiyin emas

Ayniqsa, orzularingiz uchun bo‘lsa

Foydali ma'lumot

Ha, AVO bank omonatlarni kafolatlash dasturining ishtirokchisi hisoblanadi. Omonatingiz O’zbekiston Respublikasining «Banklardagi omonatlarni himoya qilish kafolatlari toʻgʻrisida» Qonuniga muvofiq Omonatlarni kafolatlash agentligi tomonidan kafolatlangan.

Davlat har bir omonatchi, jismoniy yoki yuridik shaxs uchun 200 mln so’mgacha bo’lgan summaning qaytarilishini kafolatlaydi. Kafolat omonat ochilgan paytdan boshlab avtomatik tarzda amal qiladi.

Kafolat nimalarga amal qiladi?

Kafolat fuqarolarning banklarda ochilgan omonatlariga amal qiladi. Batafsil ma’lumot Omonatlarni kafolatlash agentligi saytida.

Omonatlarni kafolatlash tizimi to‘g‘risidagi axborot varaqasi.

Ilovamizga kiring, «Mahsulotlar» → «Omonatlar» bo‘limini tanlang va ekrandagi ko‘rsatmalarga amal qiling. Daromadingizni oldindan omonat kalkulyatori yordamida hisoblab ko‘rishingiz mumkin.

Ha, albatta. Istalgan paytda, xohlagan miqdorda — o‘zingizga qanday qulay bo‘lsa.

Kuniga 5 tagacha va oyiga 50 tagacha omonat ochish imkoniyati mavjud.

100 000 so‘mdan yuqori omonatlar uchun asosiy stavka yillik 22,52 foizni tashkil etadi. Agar summa bundan kam bo‘lsa, pasaytirilgan 0,01 foizlik stavka qo‘llaniladi.

Omonat bo‘yicha foiz stavkasi va daromadlilik o‘rtasida bitta muhim farq bor. Stavka — belgilangan bo’ladi, o‘zgarmaydi. Daromadlilik esa undan yuqori bo‘lishi mumkin. Keling, buni sababini ko‘rib chiqamiz.

Masalan, AVO omonatining bazaviy stavkasi — yiliga 22,52%, daromadlilik esa kapitalizatsiya hisobga olinsa — yiliga 25% gacha yetadi.

Agar bank foizlarni har oy to‘lab bersa-yu, lekin omonatga qo‘shmasa (masalan, kartaga yoki boshqa hisobga o‘tkazsa), daromadlilik stavkaga teng bo‘ladi. Masalan: 10 000 000 so‘mni 22,52% ga qo‘ysangiz, yil oxirida 12 252 000 so‘m bo‘ladi. Daromadlilik stavka bilan bir xil — 22,52%.

Lekin agar foizlar har oy kapitalizatsiya qilinsa — ya’ni omonatga qo‘shilib, ularga ham yangi foizlar hisoblanib borsa, daromadlilik yuqoriroq bo‘ladi. Masalan: 10 000 000 so‘mni qo‘ysangiz, bir yilda summa taxminan 12 499 617 so‘mga yetadi.

Agar AVO omonati muddati 6 oy bo‘lsa, qanday qilib yiliga 25% gacha daromadlilik olish mumkin?

- AVO omonatini ochasiz va pulni yig'asiz.

- Muddati tugagach, yangi omonat ochasiz.

- Yig‘ilgan summani o‘sha omonatga o‘tkazasiz.

- Qarabsizki, maqsadingiz uchun pul tayyor!

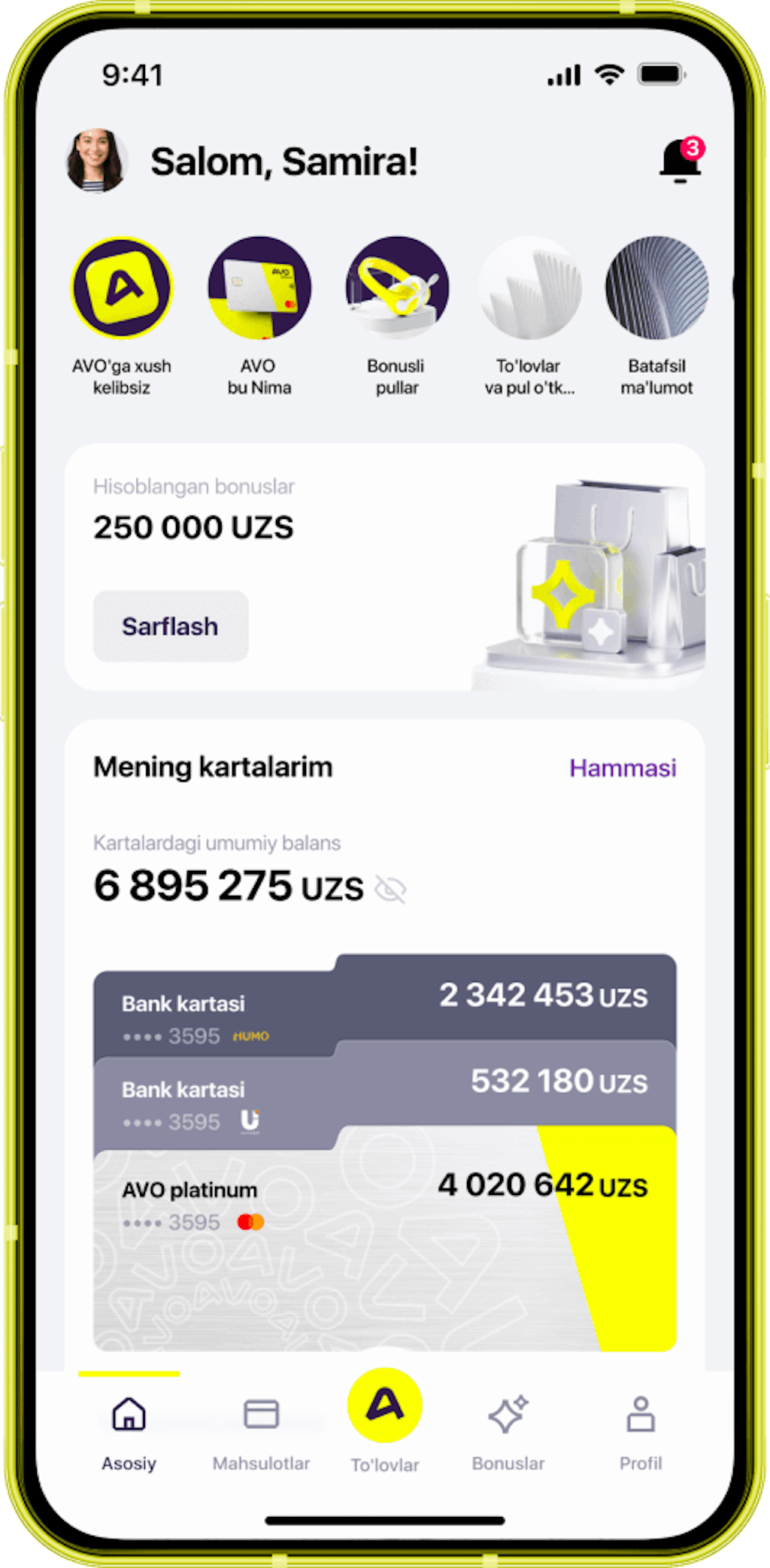

Barcha bank xizmatlari va operatsiyalari sizning smartfoningizda

Bir ko'rib chiqing — balki sizni qiziqtirar

AVO bank’dan aksiya: Telegram Premium uchun 100% gacha keshbek

AVO bank Telegram Premium uchun ajoyib aksiya boshladi. Obunani rasmiylashtirib, to‘lovni AVO platinum kartasi bilan amalga oshirsangiz, to‘lagan summaning barchasi yoki bir qismi bonus sifatida AVO bank ilovasidagi bonus hisobingizga qaytadi. Bonuslar to‘lov vositasi emas, lekin ularni bemalol pulga almashtirish mumkin: 1 bonus = 1 so‘m 💸

O'qish