Dunyoda borgan sari ko‘proq odamlar foizsiz, foyda va zararlar hamkorlar o‘rtasida taqsimlanadigan islomiy banking tizimini tanlashyapti. Bu moliyaviy operatsiyalarga ijtimoiy mas’uliyatli yondashuv.

Islomiy moliyalashtirish nima ekanligi, u boshqa mamlakatlarda va O‘zbekistonda qanday amal qilayotgani haqida gaplashamiz.

Islomiy banking

U Qur’on va Sunnatda yozilgan islomiy tamoyillarga asoslanadi. Asosiy maqsadi — adolatli va axloqiy moliyaviy munosabatlarni yaratish.

Odatiy bankdan asosiy farqi shundaki, islomiy bank pul qarz bermaydi, balki bitimda to‘laqonli hamkor bo‘ladi. U sarmoya kiritib, mijoz bilan foyda va ehtimoliy zararlarni bo‘lishadi.

Islomiy moliyalashtirish uchta asosiy taqiqni o‘z ichiga oladi:

Pul — ayirboshlash vositasi, foiz bilan sotiladigan mahsulot emas. Shuning uchun islomiy banklar foizli kreditlar bermaydi. Foyda va zararlar bitimning barcha ishtirokchilari o‘rtasida taqsimlanadi.

Aniq narxlar va muddatlar ko‘rsatilmagan xatarli bitimlar yoki shartnomalar bir tomonning adolatsiz boyib ketishiga olib kelishi mumkin. Shuning uchun shartnoma shartlari aniq va tushunarli bo‘lishi kerak.

Islomiy moliyalashtirish harom sanoatga sarmoya kiritishni taqiqlaydi. Masalan, spirtli ichimliklar yoki tamaki mahsulotlari ishlab chiqaruvchi kompaniyalar bilan ishlamaydi. Pul zarar emas, balki foyda keltiradigan qadriyatlarni yaratish uchun ishlatiladi.

Qanday mahsulotlar bor?

Shu yerda savol tug‘iladi: agar islomiy banklarda foiz bo‘lmasa, ular qayerdan daromad olishadi? Aslida, ularda qiziqarli va halol yechimlar to‘plami bor. Bunday banklardagi har bir operatsiya mavhum raqamlar bilan emas, balki aniq mahsulotlar yoki xizmatlar bilan bog‘liq. Eng mashhur mahsulotlar haqida gapirib beramiz.

Bu keng tarqalgan mahsulot bo‘lib, uning mohiyati shundaki, bank foizdan emas, balki mahsulot uchun ustama haqdan daromad oladi.

Tasavvur qiling, mashina sotib olmoqchisiz, lekin yangi mashinaga pulingiz yetmayapti.

Bu qanday ishlaydi:

- Mashinani tanlaysiz va avtosalon bilan narxni kelishib olasiz.

- Bank bu mashinani sotib oladi.

- Keyin, uning ustiga o‘z narxini qo‘shib, sizga sotadi.

- Siz bankka mashina uchun ham, ustama uchun ham pulni bo‘lib-bo‘lib to‘laysiz.

Sotib olish huquqi bilan ijara shartnomasi odatiy ipotekaning o‘rnini bosadi. Siz uyni asta-sekin sotib olasiz, bank esa bu shartnomada hamkor sifatida ishtirok etadi.

Aytaylik, oilangiz uchun mukammal uyni topdingiz va islomiy bankka murojaat qildingiz. Keyin nima bo‘ladi?

- Bank bu uyni sotib oladi va uni sizga uzoq muddatli ijaraga beradi.

- Siz ijara haqi va uy qiymatining bir qismidan iborat bo‘lgan oylik to‘lovlarni to‘laysiz.

- Bank yirik ta’mirlash ishlari va sug‘urta uchun javobgar bo‘ladi.

- Barcha to‘lovlar tugagandan keyin, siz uyning egasiga aylanasiz.

Mushoraka — qo‘shma korxona

Bank va tadbirkor umumiy loyihaga sarmoya kiritib, hamkorlik ulushlarini kelishib oladi. Keyin, shartnomada belgilangani bo‘yicha foyda va zararni taqsimlashadi.

Masalan, qahvaxona ochmoqchisiz. Bank bilan birgalikda o‘z ulushingizni qo‘shasiz, keyin kelishilgan ulushlar asosida foyda olasiz. Agar biznes o‘xshamasa, zarar ham kiritilgan pul hajmidan kelib chiqqan holda taqsimlanadi.

Bank va tadbirkor umumiy loyihaga sarmoya kiritib, hamkorlik ulushlarini kelishib oladi. Bunda bank loyihalarni qattiq saralash, boshqaruvda ishtirok etish va foydani taqsimlash orqali o‘z zarar xavfini kamaytiradi.

Agar siz biznesga 60%, bank esa 40% pul tikkan bo‘lsa, zararlar aynan 60/40 nisbatda taqsimlanadi. Foyda esa kelishuvga ko‘ra boshqacha taqsimlanishi mumkin — masalan, teng ravishda.

Islomda sug‘urta taqiqlangan, chunki sug‘urtalovchiga sug‘urtalanuvchining zarar ko‘rmasligi foyda keltiradi. Takaful an’anaviy sug‘urtaning muqobil varianti bo‘lib, o‘zaro yordam tamoyiliga asoslanadi.

Siz va boshqa ishtirokchilar umumiy jamg‘armaga ulush qo‘shasizlar. Agar biror kishi baxtsiz hodisaga uchrasa, unga jamg‘armadan pul ajratiladi. Yil oxirida jamg‘armada pul qolsa, u barcha ishtirokchilar o‘rtasida taqsimlanadi.

Dunyoda vaziyat qanday?

Jahon islomiy moliyalashtirish bozori ajoyib o‘sishni ko‘rsatyapti. 2010-yilda umumiy hajm $1 trln ga yetgan bo‘lsa, 2024-yilga kelib aktivlar 4 barobar ko‘payib, $4,5–$4,7 trln ga yetdi.

Shu bilan birga, o‘sish prognozlari ijobiyligicha qolyapti. Islomiy banklar va moliya institutlari bosh kengashi 2025-yil boshidayoq shu yilning dekabr oyi oxirida bozor hajmi $5,3 trln gacha o‘sishini, 2030-yilga kelib esa deyarli $10 trln ga yetishini ta’kidlagan edi.

Raqamlar mijozlarning ishonchi va iqtisodiyotning o‘sishini ham ko‘rsatyapti — 2023-yilda jahon islomiy bankchilikda omonatlar hajmi qariyb 8% ga oshdi.

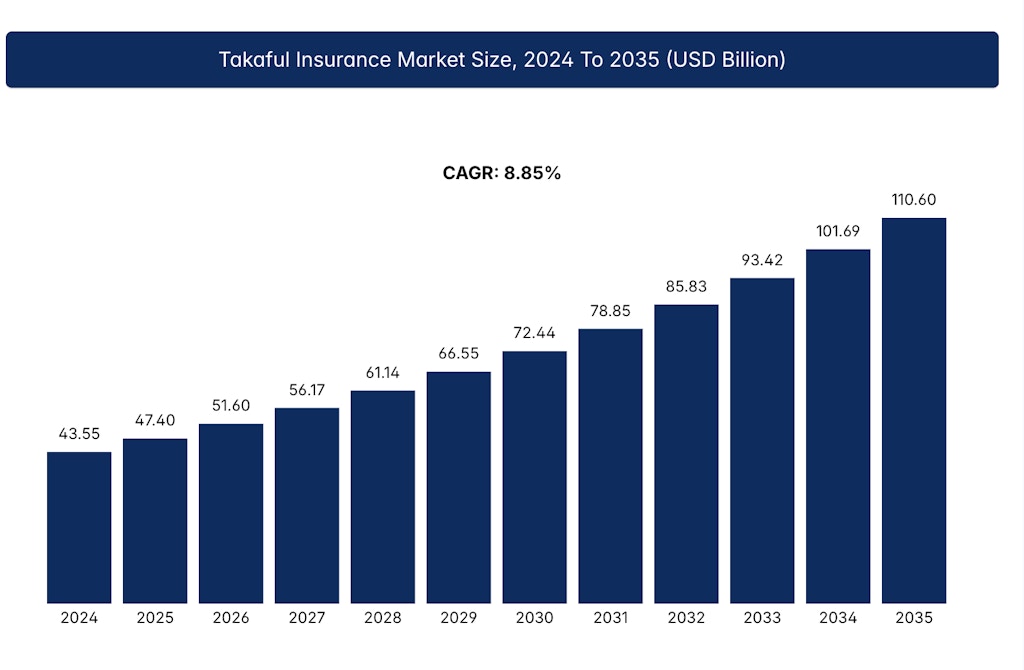

Yuqorida gapirilgan takaful bozori — barcha mahsulotlar orasida eng kichik segment. Lekin bu uning o‘rtacha yillik o‘sish sur’atida (CAGR) yuqori natija ko‘rsatishiga to‘sqinlik qilmaydi. Prognozlarga ko‘ra, 2035-yilga borib takaful 2 barobarga ko‘payib, $110 mlrd ga yetadi.

Jahon bozorida ko‘p yillardan beri yetakchi o‘rinlarni Fors ko‘rfazining bir qancha mamlakatlari egallab kelyapti. Ularning rivojlanishi neft daromadlari hisobiga ta’minlanib, bu pullar shariat bilan bog‘liq sarmoyalarga yo‘naltirilyapti.

Janubi-Sharqiy Osiyoning asosiy ishtirokchilari bo‘lgan Malayziya va Indoneziya ikkinchi o‘rinni egallab turibdi. Masalan, Malayziya dunyoda birinchi bo‘lib ikki yo‘nalishli bank tizimini joriy etgan bo‘lib, unda 16 ta islomiy bank an’anaviy banklar bilan bir qatorda faoliyat yurityapti.

Mintaqa | Bozor ulushi |

Birlashgan Arab Amirliklari, Qatar, Saudiya Arabistoni, Bahrayn, Quvayt, Ummon | 50–52% |

Janubi-Sharqiy Osiyo | 20–21,8% |

Yaqin Sharq va Shimoliy Afrikaning boshqa mamlakatlari | 12,7% |

Yevropa va Markaziy Osiyo | 8,3% |

Janubiy Osiyo | 3,1% |

Afrikaning boshqa mamlakatlari | 0,7% |

Yuqori ko‘rsatkichlarga qaramay, islomiy banklar tizimida hali ko‘plab hal qilinmagan muammolar bor. Eng katta muammo — shariat talablariga mos keladigan pul boshqaruvi vositalarining yetishmasligi. Islomiy banklar qimmatli qog‘ozlarni saqlay olmasligi yoki banklararo kreditlar ololmasligi sababli, faqat naqd pul bilan ishlaydi. Bu esa samaradorlikka salbiy ta’sir ko‘rsatadi, chunki naqd pul hech qanday daromad keltirmaydi.

Bizda vaziyat qanday?

O‘zbekistonda islomiy moliyalashtirish bozori hozircha shakllanish bosqichida. Yil oxirigacha ekspertlar mamlakatda birinchi islomiy banklarni ochish va xalqaro fondlardan sarmoyalar jalb qilish imkonini beruvchi «Islomiy banking to‘g‘risida»gi qonunning qabul qilinishini kutishyapti.

Yevroosiyo taraqqiyot bankining hisob-kitoblariga ko‘ra, 2033-yilga kelib O‘zbekiston Markaziy Osiyoda Qozog‘istondan keyin ikkinchi yirik islomiy aktivlar bozoriga aylanadi va uning aktivlari $2,4 mlrd gacha o‘sadi. Bundan tashqari, O‘zbekiston tadbirkorlarining 60 foizi va mamlakat aholisining 68 foizi an’anaviy bankchilikdan islomiy bankchilikka o‘tishni istaydi.

Hozircha bozorda faqat ixtisoslashgan fintex kompaniyalari faoliyat yuritishyapti. Ular asosan biznes uchun mahsulotlar va islomiy muddatli to‘lov imkoniyatiga ega onlayn do‘konlarni taklif qiladi.

O‘zbekiston islomiy moliyalashtirishda endigina ilk qadamlarni qo‘yyapti, lekin bunga talab allaqachon sezilarli darajada oshgan. Biznes va aholi uchun bu diniy e’tiqodlariga zid bo‘lmagan holda pul olish, mamlakat uchun esa yangi sarmoyalarni jalb qilish va moliya tizimini rivojlantirish imkoniyati.

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.