Butun hayotimiz pul bilan chambarchas bog‘liq. Biz pul ishlab topamiz, xarajat qilamiz, yana pul topamiz va hayotimiz shu tarzda aylanib turaveradi. Lekin savol tug‘iladi: kim ko‘proq va nimaga sarflaydi? O‘zbekistonda odatda oilani ta’minlash mas’uliyatini zimmasiga olgan erkaklarmi yoki turli qarashlar bo‘yicha ko‘proq xarid qilishga moyil bo‘lgan ayollarmi?

Hammasi aslida qanday?

Keling, biroz uzoqroqdan boshlaymiz — erkaklar va ayollarning o‘zaro munosabatlari ularning daromadlari va xarajatlariga qanday ta’sir ko‘rsatadi? Science Direct nashrining aniqlashicha, uylangan erkaklar bo‘ydoqlarga qaraganda 10–20% ko‘proq daromad qilar ekan. Buning sababi shundaki, oila erkakning zimmasiga yangi majburiyatlar va xarajatlarni yuklaydi: ro‘zg‘or, farzandlar, ipoteka va kreditlar uni faolroq harakat qilishga undaydi. Boshqa tomondan, mutaxassislarning fikricha, nikohdan so‘ng erkakning uyida ro‘zg‘or ishlarining bir qismini o‘z zimmasiga oladigan uy bekasi paydo bo‘ladi va shu bilan erkakning ishlashi uchun ko‘proq vaqt paydo bo‘ladi.

Ayollarda esa buning aksi kuzatiladi: nikoh ularning daromadlarini kamaytiradi, e’tibor esa karyeradan ro‘zg‘orga qaratiladi — bolalar tarbiyasi uchun ta’til olishga yoki ish shaklini moslashuvchanroq, masofaviy, onlayn ko‘rinishga o‘zgartirishga to‘g‘ri keladi, bu esa albatta ish haqiga ta’sir qilmay qolmaydi. O‘sha tadqiqotga ko‘ra, ajrashish, aytgancha, ayollarning daromadlari (va xarajatlari ham) oshishiga olib kelar ekan.

Bizda vaziyat qanday ekanligini aytish qiyin — bu masala bo‘yicha ishonchli va keng qamrovli tadqiqotlar o‘tkazilmagan, biroq men O‘zbekistondagi erkaklar va ayollar qancha pul sarflashi va nimalarga sarflashini aniqlashga harakat qilib, kichik bir tadqiqot o‘tkaza oldim.

Tadqiqotni onlayn tarzda, oddiy internet so‘rovnoma orqali o‘tkazdim. Uni o‘z blogim auditoriyasi — butun respublikadan 16–45 yoshli erkaklar va ayollar orasida tarqatdim.

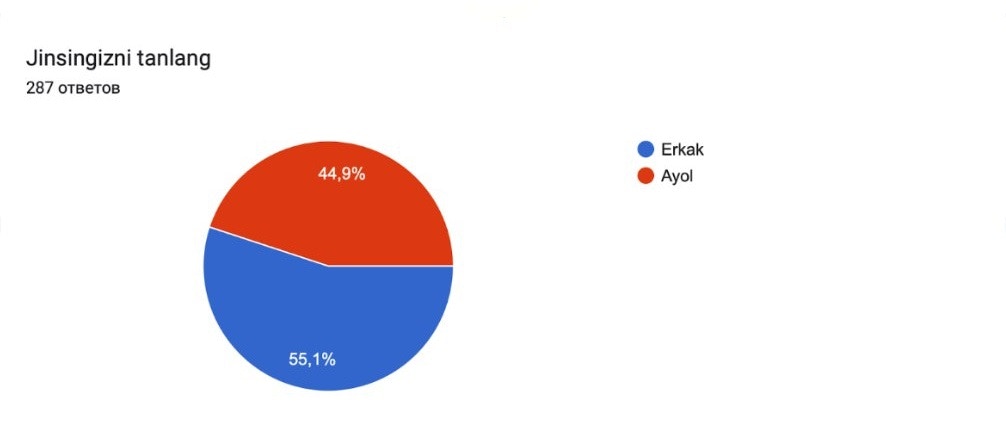

So‘rovnomada 300 ga yaqin kishi ishtirok etdi: ularning 45 foizi ayollar, qolgan 55 foizi esa erkaklar edi.

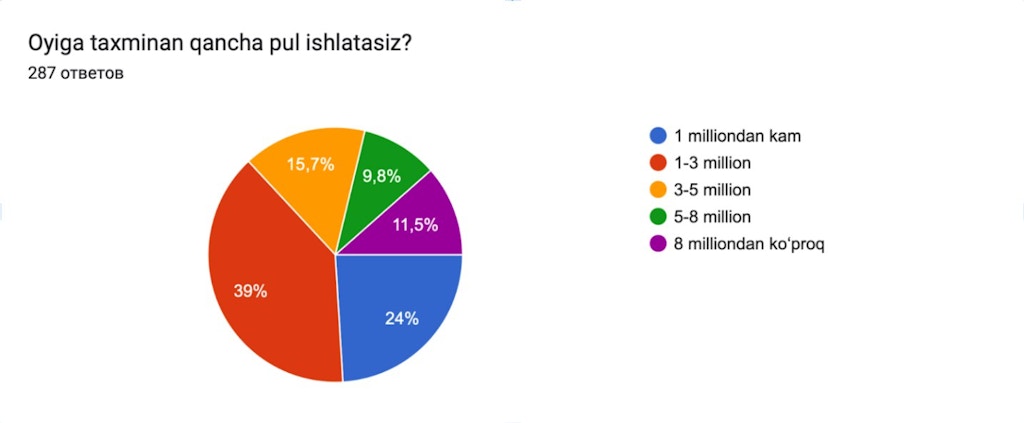

Respondentlar nimalarga aniq pul sarflayotganini o‘rganishdan oldin, ularning qancha mablag‘ sarflashini bilmoqchi bo‘ldim. Bugungi kunda O‘zbekistonda o‘rtacha ish haqi 5 million so‘mdan sal ko‘proq ekanligini hisobga olsak, respondentlarning ko‘pchiligi taxminan shu summani har oy sarflaydi, deb o‘ylagan edim. Ammo adashgan ekanman.

So‘rovda qatnashganlarning 68 foizi oyiga 3 million so‘mdan ko‘p sarflamasligini, hatto 24 foizi esa bir million so‘mdan ham kam pul sarflashini ma’lum qilishdi.

Jinslar bo‘yicha taqsimot

Agar chuqurroq tahlil qilib, respondentlarning javoblarini erkaklar va ayollarga ajratsak, ancha aniq natija olamiz: erkaklar ayollarga qaraganda ancha ko‘proq pul sarflaydilar.

Erkaklarning 43 foizi har oyda kamida 3 million so‘m sarflashi, to‘rtdan bir qismi esa 5 million so‘mdan kam sarflay olmasligi ma’lum bo‘ldi. Erkaklar asosiy xarajatlar sifatida quyidagilarni qayd etishdi:

Ayollarda esa manzara ozroq boshqacha: so‘rovda qatnashgan ayollarning 71 foizi oyiga 3 million so‘mdan ortiq pul sarflamaydi.

Shuningdek, 5 milliondan 8 milliongacha pul sarflaydigan ayollar qatlami ham anchagina katta — bu ko‘pincha moliyaviy majburiyatlarni eri bilan baham ko‘radigan ishlaydigan ayollardir. Biroq, e’tiborli jihati shundaki, ko‘plab so‘rovda qatnashgan ayollar shaxsiy daromadlariga ega bo‘lishlariga qaramay, ularning maoshi oilaning umumiy budjetiga qo‘shilmasdan, balki faqat o‘zlarining xohish-istaklarini qondirish uchun sarflanishini ta’kidladilar:

Ishlayman, oylik olaman, uni o‘quv kurslariga, kitoblarga va boshqa shu kabi narsalarga sarflayman. Qolgan barcha xarajatlarni erim o‘z zimmasiga oladi

Har kimning byudjeti har xil, lekin karta bitta!

AVO platinum bilan xarid qiling va 45 kungacha foiz to‘lamang

Shunga ko‘ra, ayollar ko‘proq shaxsiy maqsadlarga sarflaydigan pozitsiyalar, ba’zan esa oilaviy-maishiy ehtiyojlarga ham yo‘naltirilgan bo‘ladi:

Yakuniy xulosa

Shunday bo‘lsa-da, bizda erkaklar ko‘proq umumiy xarajatlar: kommunal to‘lovlar, uy-joy ijarasi, kundalik turmush uchun sarf qilishadi, ayollarga esa «o‘zlari uchun ishlash» imkonini berishadi. Albatta, bu biznes bilan shug‘ullanadigan, farzandlarining oliy ta’lim kontrakt to‘lovlarini to‘laydigan va katta xarajatlarni (masalan, oila a’zolarini davolatish) qoplaydigan «pul topuvchi ayollar»ni ham istisno qilmaydi. Har qanday holatda ham, sog‘lom jamiyatda daromad darajasi jins bilan cheklanmasligi va cheklanishi mumkin emasligini esda tutish muhim. Hozirning o‘zidayoq bizda moliyaviy mustaqil ayollar borligi va ularning soni ortib borayotgani juda quvonchli holdir.

*Maqoladagi ma'lumotlar nashr etilgan vaqt uchungina amal qiladi. AVO bank ushbu ma'lumotlar kelajakda ham xuddi shunday va dolzarb bo'lib qolishiga kafolat bermaydi. Qaror qabul qilishdan oldin eng so'nggi ma'lumotlarni tekshirishingizni maslahat beramiz.

*Maqoladagi fikr — muharrirning shaxsiy fikri bo'lib, u AVO bank pozitsiyasini ko'rsatmaydi. Bank ma'lumotlar to'g'riligi va undan foydalanish oqibatlari uchun javobgarlikni o'z zimmasiga olmaydi.

*Maqolada tashqi resurslarga havolalar keltirilgan. AVO bank tashqi resurslardagi ma'lumotlar uchun javobgarlikni o'z zimmasiga olmaydi.

*Narxlar taxminiy va faqat nashr etilgan vaqtdagina amal qiladi.