Shunday paradoks bor: bolamizga harfma-harf o‘qishni, bo‘g‘inlab yozishni o‘rgatamiz, lekin pul masalasiga kelganda — ko‘pincha uni to‘g‘ridan-to‘g‘ri okean qa’riga tashlaymiz: «mana senga hayot, mana senga birinchi maosh — o‘zingni eplab ket». Aslida, kichik hovuzda suzishni o‘rganish osonroq va xavfsizroq. Ana shu kichik hovuz — cho‘ntak puli hisoblanadi.

Cho‘ntak puli — muzqaymoq yoki nakleykalar haqida emas. Bu bolaning birinchi marta tanlash imkoniyatiga duch kelishi haqida: u pulni darhol ishlatib yuboradi yoki keyinga olib qo‘yadi. Aynan shu paytda rejalashtirish va kelajakni ko‘ra bilish ko‘nikmasi shakllanadi.

Boshqa davlatlarda bu masalaga qanday qarashadi?

Yevropa

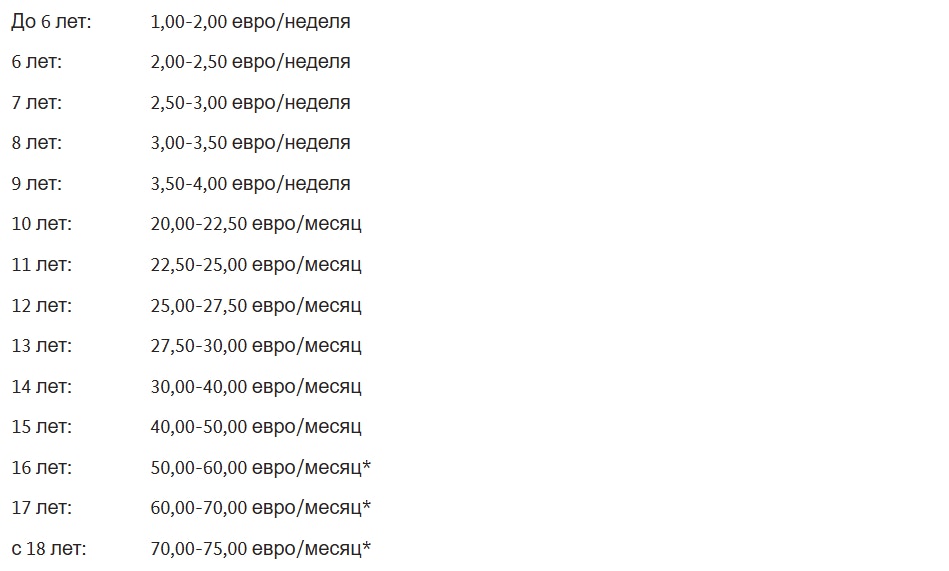

Germaniyada oilalar uchun mo‘ljallangan davlat portalida bolalarga qancha va qanday vaqt oralig‘ida pul berish bo‘yicha tavsiyalar jadvali e’lon qilinadi. Odatda, 6–9 yoshdagi bolalar haftasiga bir necha yevro oladilar, o‘smirlik davridan boshlab esa oyiga bir marta, lekin kattaroq miqdorda beriladi. Eng muhimi, bu jarayonni muntazam nazorat qilib borish zarur: pul xuddi kattalarning ish haqi kabi aniq belgilangan tartibda kelib turishi kerak.

Ma’lumotlar Germaniya Yoshlar instituti tomonidan tayyorlangan ekspert hisobotiga (2024-yil) asoslangan.

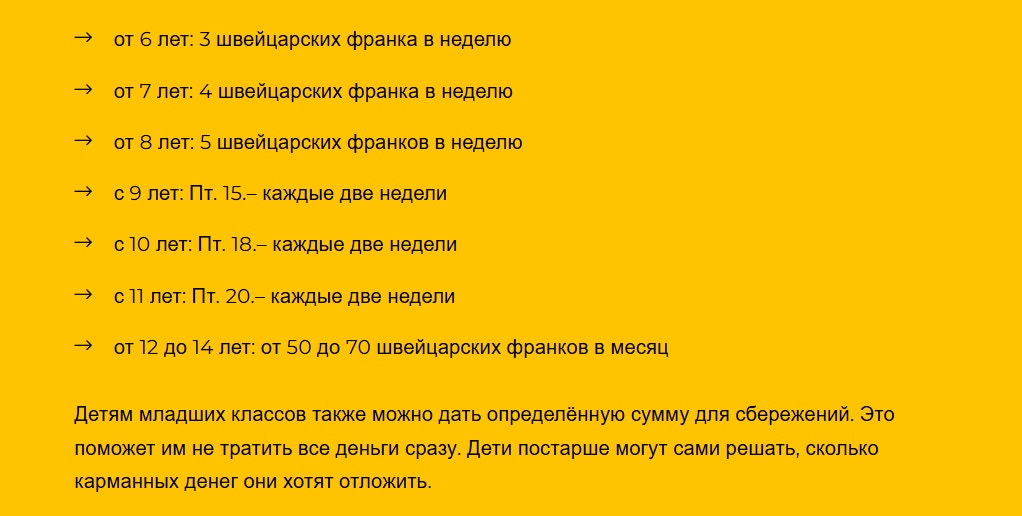

Shveysariyada Pro Juventute jamg‘armasi shunday tushuntiradi: cho‘ntak puli — bolaning qaror qabul qilish ko‘nikmasini shakllantiradigan o‘quv maydonchasi hisoblanadi. Ota-onalarga bolalarni jazo sifatida cho‘ntak pulidan mahrum qilmaslik va uni har bir uy yumushi uchun to‘lanadigan haqqa aylantirmaslik tavsiya etiladi. Cho‘ntak puli — bu na mukofot, na jarima, balki moliyaviy boshqaruvni o‘rganish uchun mo‘ljallangan mashq byudjeti.

Shveysariya byudjet maslahat berish assotsiatsiyasi tavsiyalari

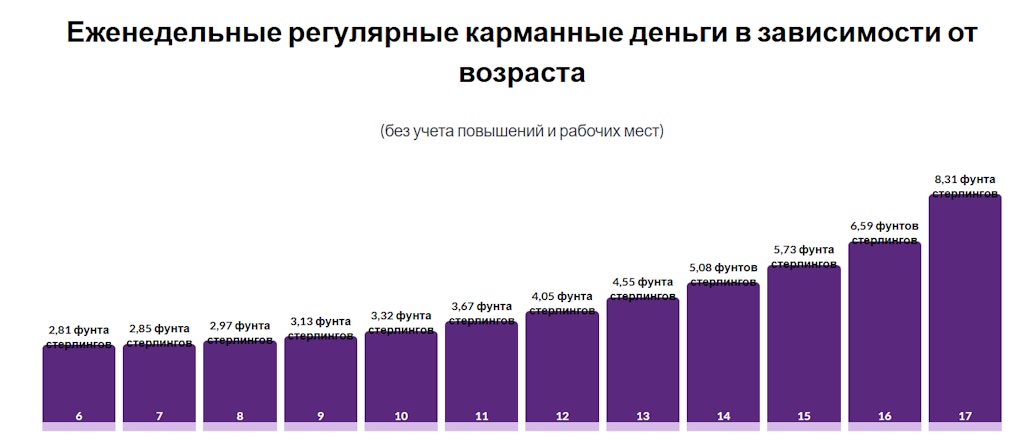

Buyuk Britaniyada statistik ma’lumotlar ko‘rsatishicha, bolalar o‘rtacha haftasiga 5 funt sterling olishadi. Ko‘plab oilalar bunga qo‘shimcha ravishda uy ishlariga yordam berish yoki kichik topshiriqlarni bajarish uchun ozgina mukofotlar ham qo‘shishadi. Natijada bolalar nafaqat pulni rejalashtirish ko‘nikmasini, balki daromad topishning dastlabki qadamlarini ham o‘zlashtirib boradilar.

Ma’lumotlar Rooster Money tadqiqot hisobotidan olingan

Osiyo

Singapurda maktab o‘quvchilari Smart Buddy dasturidan foydalanishadi. Uning afzalliklari yaqqol ko‘rinadi: bolalar uchun bank kartasi, ota-onalar uchun mobil ilova, xarajat chegaralari va hisobotlari bor. Bu naqd pulning raqamli shakli bo‘lib, bolalarni naqd pulsiz to‘lovlar dunyosida yashashga tayyorlaydi.

24-iyul kuni Teck Ghee boshlang‘ich maktabida 11 yoshli Luis Yap va Karena Tsai o‘zlarining Smart Buddy soatlarini namoyish etmoqdalar. Surat: Shintaro Tay / ST

Xitoyda o‘tkazilgan tadqiqotlar qiziqarli natijani ko‘rsatdi: o‘smirlarda cho‘ntak puli qanchalik ko‘p bo‘lsa, nosog‘lom ovqatlanish va vazn muammolari ehtimoli shunchalik yuqori bo‘lar ekan. Bu misol pulning miqdori emas, balki uni ishlatish qoidalari va maqsadlari muhim ekanligini yaqqol isbotlaydi.

Yaponiyada muntazam beriladigan cho‘ntak pulidan tashqari, « otoshidama» deb ataladigan an’ana ham bor — Yangi yil bayramida bolaga konvertda katta miqdordagi pul sovg‘a qilinadi. Shu tarzda bola nafaqat haftalik kichik xarajatlarni, balki uzoq muddatga mo‘ljallangan katta pulni ham boshqarishni o‘rganadi.

O‘zbekistonda ahvol qanday

O‘zbekistonda cho‘ntak puli masalasi endigina ota-onalarning kundalik hayotiga kirib kelyapti. O‘n yil oldin ko‘pincha: «Yosh bola pulni nima qiladi», degan gaplarni eshitardik. Bugungi kunda tobora ko‘proq oilalar bola pulni boshqarishni nafaqat nazariyada, balki amalda ham o‘rganishi kerakligini tushunishyapti.

Ota-onalar bolalar bilan xarajatlarni tobora ko‘proq muhokama qilishyapti, «kerakli» va «shunchaki xohish» o‘rtasidagi farqni tushuntirishyapti, xarajatlarni rejalashtirishda yordam berishyapti. Bu juda katta o‘zgarish: pul endi «kattalarning siri» bo‘lmasdan, muloqot mavzusiga aylanyapti.

YUNISEFning 2018-yildagi tadqiqot ma’lumotlari

Ilgari cho‘ntak puli faqat saqich yoki pista uchun mayda tanga shaklida bo‘lgan bo‘lsa, bugungi kunda uning shakli o‘zgaryapti. Banklar bolalar uchun maxsus Uzcard va HUMO kartalarini taklif qilishyapti. Ota-onalar xarajat chegaralarini o‘rnatishlari, ilovada farzandlarining sarflarini kuzatishlari va kerak payti xarajatlar yo‘nalishini nazorat qilishlari mumkin.

Ba’zi banklar esa bundan ham ilgarilab, imtiyozlar tizimini joriy etyapti: bolalar kartasiga ega maktab o‘quvchilari jamoat transportida chegirmalar olishadi. Bu arzimas tuyulishi mumkin, lekin bolaga mustaqillik hissini beradi: uning o‘z kartasi bor va u bilan yo‘l haqini to‘lay oladi.

Pulni qanday berish kerak

Bu yerda to‘lovlarning miqdori emas, balki jarayonning tuzilishi muhim: oldindan ma’lum bo‘lgan ritm, tushunarli qoidalar, bolaning mustaqilligiga hurmat va u dars olishi mumkin bo‘lgan xatolar uchun joy borligi asosiy ahamiyatga ega.

Doimiylik

Pul maoshga o‘xshab muntazam ravishda kelib turishi kerak. Kichik yoshdagi bolalar uchun har haftada, o‘smirlar uchun esa oyda bir marta berilgani ma’qul. Eng muhimi, barqarorlik bo‘lishi kerak, shunda bola: «Mening o‘z pul olish kunim bor» degan tushunchaga ega bo‘ladi. Shunday qilib tasodifiy emas, balki aniq jadvalga asoslangan rejalashtirish ko‘nikmasi shakllanadi.

Qoidalar

Ota-onalar va bola o‘rtasida darhol kim nimani to‘lashi haqida kelishib oling. O‘qish, ovqat, kiyim-kechak oila zimmasida bo‘lsa, shirinliklar, o‘yinchoqlar, kino va boshqa xohishlarni bola o‘z cho‘ntak pulidan qoplaydi. Bu chegara ortiqcha tortishuvlarni bartaraf etadi va mas’uliyatni o‘rgatadi: nimaga men javobgarman, nimaga sen javobgarsan, degan tushunchani shakllantiradi.

Kutilmagan xarajat bormi?

AVO platinum qo‘llab yuboradi: kartaga 100 mln so‘mgacha pul va 45 kun foizsiz davr

Xatolar

Birinchi kunda hamma pulni sarflab qo‘ydimi? Ustiga qo‘shimcha pul bermang. Qo‘ying, hafta davomida pulsiz yursin — bu qimmatli tajriba. Muhimi, bolani koyimay, u bilan nimani tushungani va keyingi safar nimani boshqacha qilishini gaplashing. Shunday qilib, xato fojia emas, darsga aylanadi.

3 jamg‘arma

Pulni uch qismga bo‘ling: xarajat qilish, tejash va bo‘lishish uchun. Hatto 5 ming so‘m ham shunday taqsimlansa, pulning turli vazifalari borligini o‘rganadi. Bu oddiy usul, lekin u bolaga nafaqat «hozir xohlayman» degan fikrni, balki «tejab qo‘yishim mumkin» yoki «boshqalar bilan bo‘lishishim mumkin» degan g‘oyalarni ham ko‘rishni o‘rgatadi.

Loyihalar

Kundalik ishlar majburiyat hisoblanadi, lekin bir martalik vazifalarni loyihalarga aylantirish mumkin. Masalan, ayvonni tartibga keltirish yoki kompyuter bilan yordam berish. Natija uchun alohida haq to‘lanadi. Bu kattalar hayotiga yaqinlashtiradi: ish bo‘lsa → daromad bo‘ladi.

Natijada nimaga erishamiz?

Bugungi kichik summa — ertangi katta muammolardan asraydigan emlash. Agar bola 10 ming so‘mni boshqarishni o‘rganib olsa, keyinchalik millionni ham osonroq eplab ketadi. Cho‘ntak puli — bu bolani erkalatish emas, balki uni hayotga tayyorlash.

Bilasizmi, buni shu dam olish kunlaridanoq boshlash mumkin. Bolaga atigi 5 ming so‘m bo‘lsa ham bering, qoidalarni tushuntiring va shunchaki kuzating. Bir oydan keyin u sizni «Pulni sarflamasdan tejashga qaror qildim» degan gapi bilan hayratda qoldiradi.

Tan olaylik, bu ham bir g‘alaba!

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.