Uy — insonning eng asosiy ehtiyojlaridan biri. O‘z uyini sotib olish ko‘plab avlodlarning orzu va asosiy maqsadi bo‘lgan. Ammo bugun yoshlarning nafaqat uy sotib olishga puli, balki ko‘chmas mulk olishga xohishi yo‘q. Keling, bunga nima sabab bo‘lganini ko‘rib chiqamiz.

Yoshlar kimlar?

Odatda yoshlar deganda 16–35 yosh oralig‘idagi insonlar tushuniladi. Shtraus–Xau avlodlar nazariyasiga ko‘ra Y avlodi (milleniallar) — 1980–1994-yillar, Z avlodi (zumerlar) — 1995–2010 yillar oralig‘ida tug‘ilganlar. Demak, bugungi yoshlar toifasiga kech milleniallar va zumerlarning asosiy qismi kiradi — ya’ni hozir 20–35 yosh atrofidagilar.

Ularning nega shunday qarorlar qabul qilishini tushunish uchun, avvalo, ularning shakllangan sharoitiga qarash kerak. Ikkala avlod ham SSSRning parchalanishi, bozor iqtisodiyotining paydo bo‘lishi, ko‘plab harbiy mojarolar fonida ulg‘aygan. Muhim farq — milleniallar analog davrdan raqamli davrga o‘tish jarayonini ongli ravishda ko‘rdilar, zumerlar esa tug‘ilganidan boshlab raqamli dunyo ichida katta bo‘ldi.

Milleniallar iste’molchilik davrini boshidan kechirdilar, zumerlar esa aksincha, ekologiklik va uzoq muddatlilikni trendlar ketidan quvishdan ustun qo‘yadi.

Bu ularning xulq-atvorida ham aks etadi: milleniallar sabrliroq va intizomli bo‘lsa, zumerlar uchun rejimga amal qilish va muddatlarni buzmaslik qiyinroq. Ularning qadriyatlari ham turlicha: milleniallar kelajak uchun ishlasa, zumerlar hozirgi kunni qadrlaydi.

Bu turmush tarziga ham ta’sir qiladi: milleniallar erta mustaqillikka intilsa, zumerlar ota-onasinikida ularni juda ham qattiq yaxshi ko‘rgani uchun emas, ko‘proq pul tejash uchun yashashadi.

O‘zbekistonda vaziyat qanday?

Globalizatsiya ta’sirida mamlakatimiz ham dunyo bilan bir qatorda o‘zgarib boryapti, lekin milliychiligimiz ham saqlanib qolgan.

Tarixdan oilada eng kichik yoki katta o‘g‘il ota-onasi bilan birga yashashi kerak degan fikr qolgan. Ularni yolg‘iz qoldirish mumkin bo‘lmagan. Nikohgacha alohida yashash ham juda kam uchragan, hatto uyat hisoblangan. Kelin boshqa oilaga borardi va yoshlarning uy-joy masalasini katta avlod hal qilardi — bu ota uyi yoki qo‘shni uy bo‘lardi.

Bugun esa talabalar boshqa viloyatlarga yoki xorijga borib o‘qishyapti. Mustaqil yashab ko‘rgan yosh yigit yoki qiz uyiga qaytgach, ota-onasining ko‘rsatmalariga asosan yashashga qiynaladi. Lekin o‘z shahrida ijaraga chiqishga hamma ham jur’at qila olmaydi. Yurtimizda hali ham an’ana va oilaviy qadriyatlarning ta’siri juda kuchli.

Yangi oila paydo bo‘lganda ham, yoshlarni alohida chiqarish hali ham oson emas. Sovet davrida bunga uy-joy bozori yo‘qligi xalaqit berardi. Hozir esa yangi uylar keskin ko‘paygan bo‘lsa-da, ota-onalar boshlang‘ich to‘lovning bir qismini yoki qurilish xarajatlarini yengillashtirib bera oladi xolos.

Lekin inflyatsiya darajasi va uy-joy narxlarining o‘sishi oddiy odamlarga yosh oilaga uy yoki kvartira sovg‘a qilish imkonini olib qo‘yyapti.

Xorijda nima gap?

Uy-joy muammosi butun dunyoda eng dolzarb masalalardan biri bo‘lib turibdi. Tanlov odatda bir xil: ijarada turish yoki qiyin shartlarda ipoteka olish.

AQShga qarasak: 50 yil ichida ko‘chmas mulk narxlari butunlay o‘zgardi. Masalan, 1975-yilda yangi uy narxi taxminan $40 ming bo‘lgan bo‘lsa, 2025-yil iyuliga kelib $487 mingga yetdi. O‘rtacha 1 soatlik ish haqi $31 bo‘lganida, AQSh aholisi uy narxining yarmiga pul yig‘ishi uchun taxminan 8 yil vaqt ketadi.

Qo‘shni Rossiyada ham vaziyat unchalik yaxshi emas: Moskvada 2000-yildan beri kvadrat metr narxi 15 baravar oshgan. Ko‘plab imtiyozli dasturlarga qaramay, ipoteka bo‘yicha o‘rtacha 20,5% stavka bilan oddiy o‘rta sinf vakili o‘z uyini xarid qila olmaydi va bankdan bunday shartnoma uchun tasdiq olish ham oson emas.

So‘nggi yillarda muvaffaqiyat tushunchasining o‘zi ham o‘zgardi: oldinlari 30 yoshda oila, doimiy ish, uy va mashina bo‘lishi shart deb o‘ylashgan bo‘lsa, hozir o‘z ustida ishlash va erkinlik urfga kirgan. O‘zingiz xohlagan ish bilan shug‘ullanish, vaqtingizni o‘zingiz boshqarish, bugungi istaklaringizni ertangi rejalarga qurbon qilmaslik… «Topdim — sarfladim» taktikasini «jamg‘arib, bir kun sotib olarman», degan fikr bilan moslashtirib bo‘lmaydi, xuddi ish haqining asosiy qismini banklarga berib qo‘yishdek.

O‘zbekiston uy-joy bozori: 2015–2025-yillar

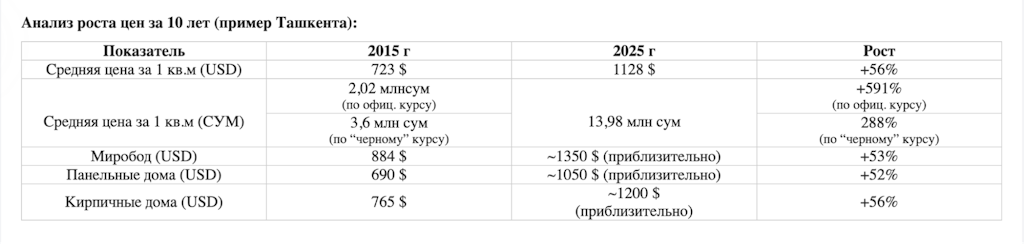

2015-yilda shahar markazidagi, 3 kishilik oila uchun mo‘ljallangan 80 kv.m li kvartira taxminan 182 mln so‘m turardi (o‘sha yildagi 2 600 so‘mlik rasmiy kurs bo‘yicha $70 ming). 2025-yilda xuddi shunday kvartira 1,34 mlrd so‘mga tushadi (maqola yozilgan paytdagi 12 400 so‘m kursi bo‘yicha $108 ming).

Uy narxi 10 yilda valyutada 55% ga, so‘mda 635% ga oshdi.

Manba

Keling, real vaziyatga qaraylik. 2025-yil aprelida O‘zbekistonda o‘rtacha ish haqi taxminan 6 mln so‘m edi, Toshkentda esa — 10 mln atrofida. Hisob-kitoblarimiz uchun poytaxtliklarning daromadini olamiz.

Toshkentda ishlaydigan odam markazdagi uch xonali uyga ipoteka uchun 20% boshlang‘ich to‘lov yig‘moqchi bo‘lsa, taxminan 5 yil davomida o‘z maoshining 40% ini jamg‘arishi kerak bo‘ladi. Keyin esa ipotekani yopish uchun yana 15–20 yil davomida shuncha yoki undan ham ko‘proq miqdorda to‘lab borishi kerak bo‘ladi.

Bu juda qo‘rqinchli eshitiladi va nega bunday sharoitga tobora kamroq odam rozi bo‘layotgani ham yaqqol ko‘rinib turadi.

Nima qilish kerak?

Uy muammosini hal qilish uchun yoshlarimiz oldida 3 ta yo‘l bor:

Toshkentda | To‘lov | Afzalliklar | Kamchiliklar |

|---|---|---|---|

Ijara | Chekka hududlarda — 4 mln so‘mdan, markazda — 10 mln so‘mdan | Joyga bog‘liq bo‘lmaslik | Ish bo‘lmasa, uy ham yo‘q |

Ipoteka | 20 yilga 1,339 mlrd so‘mlik ipoteka krediti Boshlang‘ich to‘lov 20% — 270 mln so‘mdan Oylik to‘lov — 5 mln so‘mdan | O‘z mulki, xavfsizlik | Bitta manzilga bog‘liq bo‘lib qolish O‘nlab yillar davomida moliyaviy majburiyat |

Oila bilan yashash | Bepul | Tejamkorlik | Uydan o‘zingiz istagandek foydalana olmaysiz |

Xulosa shunday: iqtisodiy va ijtimoiy omillarni hisobga olganda, hozircha ijarada yashash ipotekadan ko‘ra qulayroq. Maoshlarning o‘sishi uy narxlarining o‘sishidan ancha past, yangi qadriyatlar esa yillar davomida pul yig‘ishga qarshi.

Agar baribir o‘z uyingiz bo‘lishini istasangiz, buning ham iloji bor. Faqat vaqt va intizom kerak bo‘ladi. Va, albatta, pul yig‘ishni qancha erta boshlasangiz, shuncha yaxshi. Variantlar ko‘p, masalan, 6 oylik AVO omonati: yiliga 25% daromad olasiz, xohlagan paytda to‘ldirish yoki yechishingiz mumkin. 200 mln so‘mgacha bo‘lgan pul davlat tomonidan sug‘urtalangan.

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.

AVO ilovasini yuklab oling

Barcha bank xizmatlari va operatsiyalari 24/7 sizning smartfoningizda