«Pul tugadi, dollarni maydalash vaqti keldi» degan hazil gap bor o‘zbekistonliklar orasida. Aksariyat odamlar pulni tejay olmaydilar va maosh beriladigan sanaga qadar kun sanashadi, chunki ular impulsiv xaridlarga moyil va o‘z daromadlari hamda xarajatlarini tahlil qilishni yoqtirishmaydi.

Moliyaviy savodxonlik darajamni oshirish va uni siz bilan baham ko‘rish uchun We Digital marketing agentligi moliya mutaxassisi Viktoriya Ahmedovaga murojaat qildim. U ham oilali va uch farzandning onasi. Vika bizga byudjetimiz samarali, ammo zaif bo‘lmasligi uchun uni qanday boshqarish kerakligini aniqlashga yordam beradi.

Birinchi qadam: xarajatlarni yozib boring

Ha, bu qanchalik zerikarli bo‘lmasin, buni tartibga solishingiz kerak bo‘ladi. O‘zingizni kamtar tuting, bu — aqli raso odamlar hayoti. Avvaliga men ham dangasa edim, mayda-chuyda xarajatlarni yozishni unutib qo‘yardim, lekin vaqt o‘tishi bilan bu odat bo‘lib qoldi. Agar men biror narsa yozishni unutsam, bank, to‘lov tizimlari va taksi ilovalaridagi to‘lovlar tarixi yordam beradi.

Vika har bir xarajatni yozish muhimligini aytadi. Men har qanday xaridni, hatto eng kichigini ham yaxshi ko'raman. Ishonchli bo‘lishi uchun u bunday yozuvlarni uch oy davomida saqlashni maslahat beradi, bu bilan siz shaxsiy iqtisodingizning yanada obyektiv kartinasini yaratishingiz mumkin.

Daromad va xarajatlarni qanday yozish kerak?

Yozib borishni boshlang va daromad va xarajatlaringizni toifalarga ajrating.

Daromadlar ikki turga bo‘linadi: aktiv va passiv. Aktiv daromad — siz mehnat qilib topadigan pul, passiv daromad esa faoliyatingizdan qat’i nazar oladigan mablag‘lar. Masalan, omonatlar va investitsiyalardan keladigan foizlar, ko‘chmas mulk yoki avtomobilni ijaraga berishdan tushgan pul, aliment, nafaqa va pensiya passiv daromad hisoblanadi. Bundan tashqari, daromadlar asosiy va qo‘shimcha bo‘lishi mumkin. Asosiy daromadlar rejalashtirish paytida hisobga olinadi. Qo‘shimcha daromadlarga esa narsalarni sotishdan tushgan pul, sovg‘alar va bir martalik ishlardan olingan mablag‘lar kiradi.

Oila daromadlari toifalariga misol (summalar shartli ravishda ko‘rsatilgan)

Shuningdek, xarajatlarni ijara haqi, telefon, ko‘ngilochar mashg‘ulotlar, kiyim-kechak, taksi va boshqalarga bo‘lish kerak. Bunda majburiy shartlar bor, ularsiz ham amalga oshirish mumkin bo‘lgan qo‘shimcha shartlar ham:

Muhim | Muhim emas |

Oziq-ovqat | Bolalar bilan vaqt o'tkazish (bog'lar, sayr) |

Xo'jalik kimyosi | Restoranlar/kafe/do'stlar |

Bolalar tovarlari | Xayriya |

Kommunal to'lovlar | Kitoblar/kurslar/o'quv mashg'ulotlari |

Qarz va kreditlar | Sovg'alar |

Salomatlik/tibbiyot | Uy uchun xaridlar (tovarlar, idishlar, dekor) |

Aloqa (internet, telefon) | Yomon odatlar |

Transport/yo'lkira/avtomobil | |

Go'zallik/o'zingizga g'amxo'rlik | |

Kiyim/poyabzal | |

Shaxsiy cho'ntak pullar | |

Bolalar bog'chasi | |

Investitsiyalar (pul jamg'arish) | |

Katta xarajatlarga pul jamg'aramiz | |

Uy ishlarini taqsimlash |

Qayerga yozib borish kerak?

Men kun davomida sarflagan barcha xarajatni telefonimdagi qaydlarga yozib, keyin uni Excel elektron jadvaliga o‘tkazaman. Men har xil turdagi jadvallar va murakkab formulalardan foydalanaman, lekin bu haqda tashvishlanishingiz va asosiy ko'nikmalardan foydalanishingiz shart emas. Jadvallarni o‘zingizga moslashtirsangiz bo‘ladi

Qayd qilib borishingiz uchun ko‘plab mobil ilovalar mavjud, ammo siz o‘zingizga mos keladiganini topishingiz kerak. Ilovalarning salbiy tomoni shundaki, bepul versiyalarning qiladigan vazifalari cheklangan bo‘ladi. Siz obuna sotib olishingiz kerak, bu oyiga o‘rtacha 1–5 dollarga tushadi.

Men bir nechta turli ilovalarni sinab ko‘rdim va oxir-oqibat CoinKeeper'da to‘xtadim. Avvaliga bepul versiyadan foydalandim, keyin har uch oyda bir marta obuna uchun to‘lov qiladigan bo‘ldim, keyin esa «Forever» («Cheksiz») tarifini sotib oldim (hozir u taxminan 19 dollar turadi).

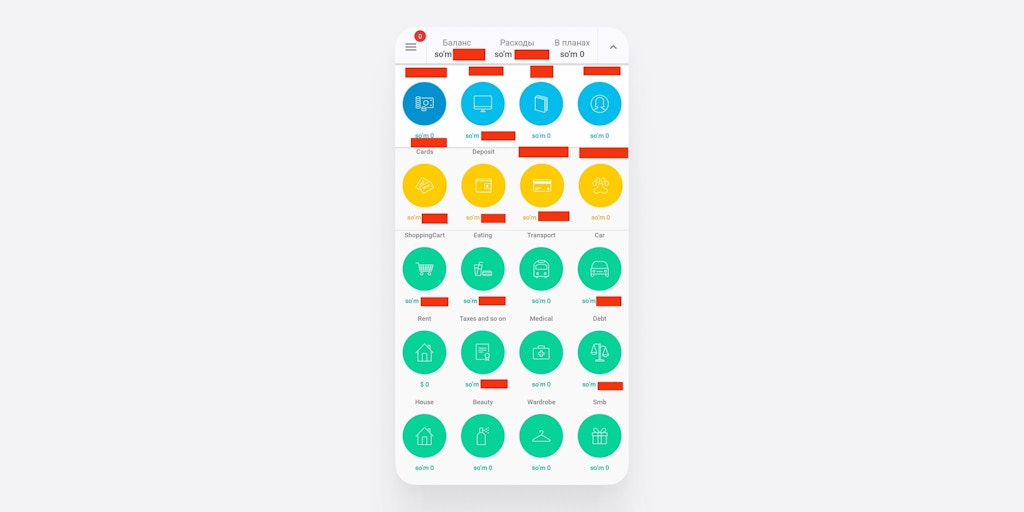

Mana bu mening hisob-kitob yuritadigan akkauntimning ko‘rinishi. Yuqoridagi ko‘k ikonkalar daromad manbalarini, sariq ikonkalar hisoblar va kartalarni, yashil ikonkalar esa xarajatlarni bildiradi (qizil to‘siqlar bilan shaxsiy ma’lumotlarimni berkitdim).

Shaxsiy moliya uchun Google Play yoki App Store'dan yuklab olish mumkin bo‘lgan yana bir nechta shunga o‘xshash ilovalar: Money Lover, Spendee, Wallet, Monefy, Money OK, Finance.

Ish haqi kechikyaptimi?

AVO bankdan 50 mln so'mgacha pul oling — 45 kungacha foizsiz qaytaring

Ikkinchi qadam: tahlil qilish

Xarajatlaringizga qarang: eng ko‘p pul qayerga ketadi? Bir oyda, bir haftada, har kuni nimalarga pul sarflaysiz? Qayerda ortiqcha xarajat borligini aniqladingizmi?

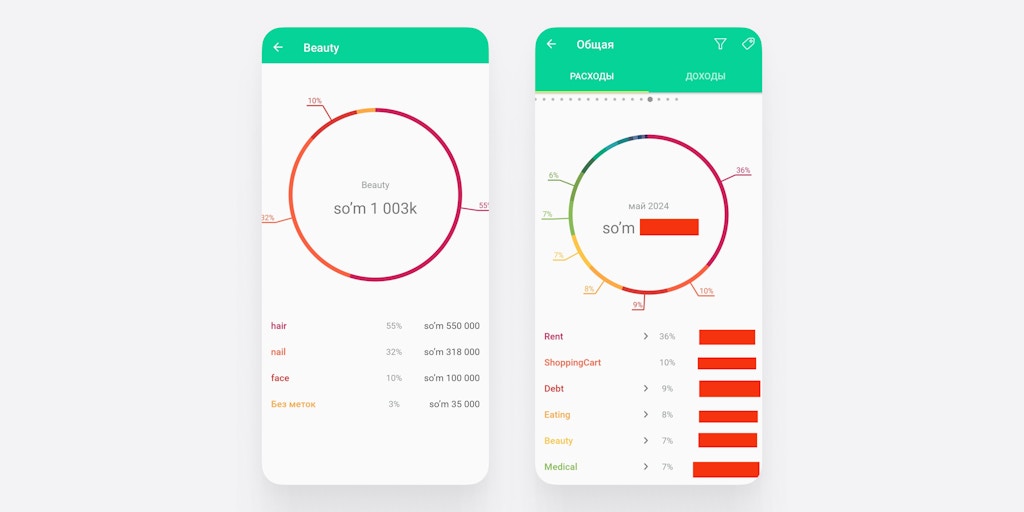

Masalan, ilovani ochganimda, may oyida men «Go‘zallik» toifasiga juda ko‘p pul sarflaganimni aniq ko‘raman. Ushbu turkumga manikyur, sartaroshxona, kosmetika va parvarish mahsulotlari kiradi. Qulaylik uchun qo‘shimcha teglar kiritdim.

Uchinchi qadam: rejalashtirish va ustuvorliklarni belgilash

Siz xarajatlaringizni o‘rgandingiz va zaif tomonlaringizni ko‘rdingiz. Endi biz kelgusi oy uchun byudjet tuzmoqchimiz. Buning uchun Viktoriyadan ba‘zi maslahatlar:

- Birlamchi xarajatlar. Misol uchun, agar sizda kredit, ijara yoki bolalar bog‘chasi to‘lovlari bo‘lsa, ularni darhol to‘lashingiz kerak. Kreditni avtomatik hisobdan yechib olishga sozlang, bu bilan siz unutmaysiz va to‘lovni kechiktirmaysiz (kechikish jarimaga olib keladi).

- Odatlaringizni ko‘rib chiqing. Ehtimol, siz qimmat taksi narxlari, tushlik yetkazib berish yoki qimmat kofelarga, manikyurga yoki barlardagi yig‘ilishlarga ko‘p pul sarflayotgandirsiz. Muqobil variantni topish orqali xarajatlarni kamaytirishga harakat qiling. Masalan, tushlik uchun uydan ovqat olib ketishingiz, har haftada emas, oyiga ikki marta kafega borishingiz, turli dizayn va qoplamalarsiz manikyur qilishingiz, uyda kofe qaynatib, termosda o‘zingiz bilan olib ketishingiz, arzonroq taksi yoki jamoat transportiga chiqishingiz mumkin.

Masalan, men sifatli bo‘lgani uchun «Comfort» taksidan foydalanaman. Lekin menda 10% chegirma bor, chunki oyiga 1 dollar evaziga «Yandex Plus» obunasini sotib olaman.

Muhim: siz haddan tashqari tejamkor bo‘lib, bir vaqtning o‘zida barcha quvonchlardan mahrum bo‘lishingiz shart emas. Aks holda, qaytalanish xavfi bor, bu qattiq dietaga o‘tish yoki yomon odatlardan voz kechishda bo‘lgani kabi. Sekin-asta harakat qiling, katta maqsadni kichik qadamlarga ajrating.

- Pulingizni ongli ravishda sarflang. Agar siz yangi poyafzal, telefon, avtomobil aksessuarlarini xohlasangiz, bu xarid haqiqatan ham zarurmi yoki yo‘qligini o‘ylab ko‘ring. Xohishingizning haqiqiy sabablarini tushunish uchun «5 ta nima uchun» qoidasidan foydalanishga harakat qiling.

- Ba’zida keyinchalik yutish uchun hozir sarflash kerak. Biz ko‘pincha muhim narsalarni tejaymiz va oxir-oqibat bu bizga qimmatga tushadi. Eng yorqin misol bu — sog‘liq. Biz tekshiruvlardan bosh tortamiz yoki kichik tish plombasini olishni kutamiz, keyin esa uzoq muddatli kasalliklarni davolash uchun yuzlab dollar sarflaymiz.

- Muayyan narsa uchun saqlang. Oltin qoida bor: har bir daromadning 10 foizini tejash. Bu zarar bermaydigan optimal miqdor, vaqt o‘tishi bilan uni oshirish mumkin. Siz pullarni eski usulda dollarga o‘zgartirishingiz mumkin, ammo bankda omonat ochish samaraliroq. Bu sizning depozitingizdan foizlar kelib chiqishiga olib keladi.

Vika yaxshi niyat qilishni maslahat beradi, masalan, «qora kun» uchun emas, balki yoqimli xarid-xarajatlar uchun: mashina, kvartira, o‘qish, ta’til uchun tejash. Turli maqsadlar uchun bir nechta turli hisoblarni ochish yaxshiroq: tibbiyot, bolalar ta’limi, ta’til va boshqalar. Buni banklarning mobil ilovalarida onlayn qilish qulay.

Men har qanday daromadning 10 foizini, hatto 50 ming mukofotini, shuningdek, oy oxirida barcha qoldiqni depozitga qo‘yishni odat qilganman.

Oylik byudjetingiz mana bunday ko‘rinishda bo‘lishi mumkin. O‘ng tomonga kundalik xarajatlar yozib boriladi. Chap tomonda esa toifalar, rejalashtirilgan xarajatlar, haqiqatda qancha sarflangani va farqi ko‘rsatilgan. Ortiqcha xarajat bo‘lgan bandlar qizil rang bilan belgilangan. Bunday jadval pulingiz qayerga ketayotganini kuzatib borishingizga va ustuvorliklarni o‘zgartirishingizga yordam beradi

Qayerdan qo‘shimcha daromad topsam bo‘ladi?

Zamonaviy bozor va soliq tizimi sizga taqdim etayotgan imkoniyatlardan foydalaning. Soliq ilovasini yuklab oling va har bir xarid vaqtida berilishi shart bo‘lgan fiskal cheklarni QR-kodlar bilan skanerlang. Ulardan umumiy xarid summasining 1% keshbek tushadi. To‘g‘ri, joriy yilning yanvar oyidan boshlab keshbek cheklandi — oyiga 204 ming so‘mdan ortiq ololmaysiz.

Keshbeklar oylik xarajatlarimga qarab o‘rtacha 30–70 ming so‘m bo‘ladi. Ba’zida onam men uchun o‘zining fiskal cheklarini yig‘adi, chunki u bu tizimdan qanday foydalanishni bilmaydi. Miqdor unchalik katta emas, lekin bu bitta tushlik yoki bir necha marta taksiga chiqishga yetadi.

Viktoriya, shuningdek, rasmiy maosh oladigan fuqarolar daromad solig‘ining 12 foizini qaytarish huquqiga ega ekanligi haqida ham gapirdi.

Bu haqida hamma ham bilmaydi, buni haqda menga bir hisobchi aytdi. Men 2 farzand uchun xususiy bog‘chaga pul to‘layman. To‘lov kvitansiyalarini yig‘aman, har aprel oyida deklaratsiya topshiraman va sarflangan pulning 12 foizini qaytarib olaman

Shuningdek, siz xususiy maktab, o‘zingiz, turmush o‘rtog‘ingiz yoki 26 yoshgacha bo‘lgan farzandingiz uchun universitetda o‘qish yoki malaka oshirish uchun to‘lovlarni amalga oshirsangiz, daromad solig‘i bo‘yicha foizlarni qaytarish huquqiga egasiz. Deklaratsiyani qanday rasmiylashtirish bo‘yicha batafsil biriktirilgan havola orqali bilib olishingiz mumkin.

Biz uncha o‘ylab ko‘rmaydigan qo‘shimcha daromad imkoniyatlari bor. Misol uchun, siz uyingizni ko‘zdan kechirib, yaxshi holatdagi keraksiz narsalarni yoki kiyimlarni sotishingiz mumkin.

O‘zingiz sevgan mashg‘ulotdan pul ishlashga harakat qiling. Masalan, siz konserva tayyorlaysiz yoki mevalarni muzlatib qo‘yasiz, bezaklar yasaysiz yoki pardoz-andozga qiziqasiz, yaxshi yoza olasiz yoki video montaj qilishni bilasiz. O‘zingiz ega bo‘lgan barcha ko‘nikmalarni yozib chiqing. Ehtimol, o‘z mahoratingiz daromad keltirishi mumkinligini hatto o‘ylab ham ko‘rmagandirsiz.

*Maqoladagi ma'lumotlar nashr etilgan vaqt uchungina amal qiladi. AVO bank ushbu ma'lumotlar kelajakda ham xuddi shunday va dolzarb bo'lib qolishiga kafolat bermaydi. Qaror qabul qilishdan oldin eng so'nggi ma'lumotlarni tekshirishingizni maslahat beramiz.

*Maqolada tashqi resurslarga havolalar keltirilgan. AVO bank tashqi resurslardagi ma'lumotlar uchun javobgarlikni o'z zimmasiga olmaydi.

*Maqoladagi fikr — muharrirning shaxsiy fikri bo'lib, u AVO bank pozitsiyasini ko'rsatmaydi. Bank ma'lumotlar to'g'riligi va undan foydalanish oqibatlari uchun javobgarlikni o'z zimmasiga olmaydi.

*Narxlar taxminiy va faqat nashr etilgan vaqtdagina amal qiladi.