«Денег нет, пора менять доллары» — довольно расхожая присказка в Узбекистане, но для многих в этой шутке всего лишь доля шутки. Многие не могут накопить деньги и считают дни до зарплаты, потому что склонны к импульсивным покупкам и не любят анализировать свои доходы-расходы.

Чтобы прокачать свой уровень финансовой грамотности и поделиться с вами, я обратилась к профессионалу — Виктории Ахмедовой, финансисту маркетингового агентства We Digital. А ещё она — жена и мать троих детей. Вика поможет нам разобраться, как управлять своим бюджетом, чтобы было эффективно, но не больно.

Первый шаг: записываем расходы

Да-да, как бы скучно это ни звучало, но придётся себя дисциплинировать. Смиритесь — такова жизнь взрослых. Поначалу мне тоже было лень, я забывала про мелкие траты, но со временем это вошло в привычку. Если что-то забываю сразу записать, помогают истории в банковских приложениях, платёжных системах, приложениях такси.

Вика уточняет, что важно записывать каждую трату. Любую, даже самую мелкую покупку. Она советует для достоверности вести такой учёт месяца три — так вы сможете сформировать более объективную картину.

Как записывать доходы и расходы?

Начинайте вести учёт, делите доходы и расходы на категории.

Доходы бывают активные — то есть деньги, которые вы зарабатываете, и пассивные — те средства, которые вы получаете независимо от деятельности. Это, например, проценты со вкладов и инвестиций, сдача недвижимости или машины в аренду, алименты, пособия, пенсия. Также доходы могут быть основными, которые можно учитывать при планировании, и дополнительными — деньги с продажи вещей, подарки, разовые подработки.

Пример категорий доходов у семьи (суммы указаны условно)

Расходы тоже надо разбить на статьи: «Аренда», «Квартплата», «Телефон», «Досуг», «Одежда», «Такси» и т.д. Есть обязательные, а есть дополнительные, без которых можно обойтись. Примерно так:

Обязательные | Необязательные |

Продукты питания | Время с детьми (парки, прогулки) |

Бытовая химия и гигиена | Рестораны/кофе/друзья |

Детские товары | Благотворительность |

Коммунальные платежи | Книги/курсы/обучение |

Долги и кредиты | Подарки |

Здоровье/медицина | Покупки для дома (вещи, посуда, декор...) |

Связь (интернет/телефон) | Вредные привычки |

Транспортпроезд/автомобиль | |

Красота/уход | |

Одежда/обувь | |

Личные карманные деньги | |

Детский сад | |

Инвестиции (откладываем) | |

Откладываем на крупные покупки | |

Делегирование домашниз |

Где записывать?

Виктория: «Всё, что трачу в течение дня, я фиксирую в заметках на телефоне, а потом переношу в таблицу Excel. Я использую разные типы таблиц и сложноватые формулы, но можно не заморачиваться и пользоваться базовыми навыками. Таблицу вы можете адаптировать под себя».

Есть много мобильных приложений, но надо найти подходящее именно вам. Минус приложений в том, что бесплатные версии ограничены по функционалу, и нужно покупать подписку, которая стоит в среднем от $1 до $5 в месяц.

Я пробовала несколько разных приложений и в итоге остановилась на CoinKeeper. Сначала пользовалась бесплатной версией, потом оплачивала подписку раз в три месяца, а затем купила тариф «Навсегда» — сейчас это стоит около $19.

Вот так выглядит мой аккаунт, где я веду учёт. Голубые иконки сверху — это источники доходов, жёлтые — это счета и карты, а зелёные — расходы (красными плашками я скрыла личную информацию).

Вот ещё несколько подобных приложений для личных финансов, которые можно скачать в Google Play или App Store: Money Lover, Spendee, Wallet, Monefy, Деньги ОК, Финансы.

Задержка зарплаты?

Получите до 50 млн сумов от AVO bank — возвращайте до 45 дней без процентов

Второй шаг: анализируйте

Посмотрите на ваши расходы: куда уходит больше всего денег в целом? А за месяц? А за неделю? А на что вы тратите каждый день? Обнаружили ли вы, где перерасход?

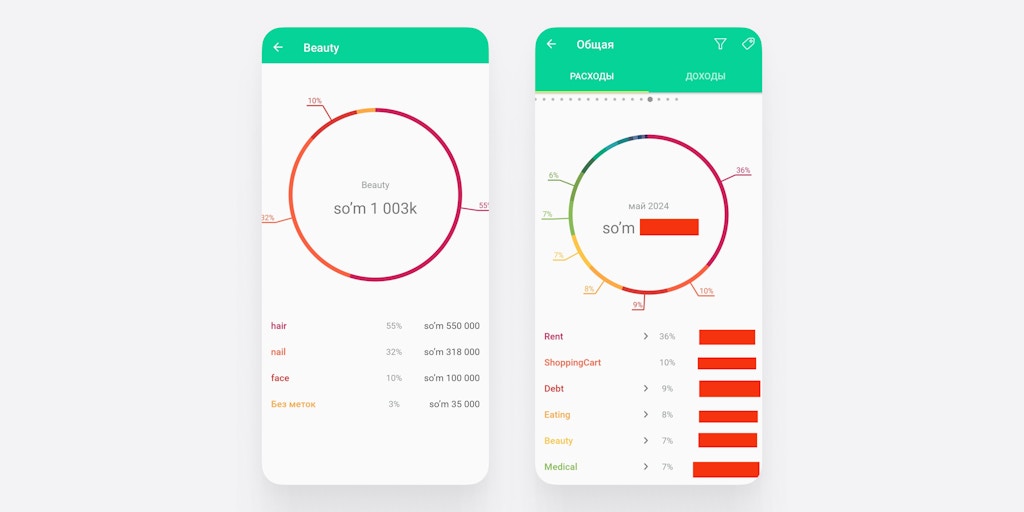

Открывая приложение, я могу увидеть наглядно, что в мае довольно много потратила на категорию «Beauty». У меня в эту категорию входят услуги маникюрщицы, парикмахерши, косметика и средства по уходу. Для удобства я ставлю дополнительные метки.

Третий шаг: планируем и расставляем приоритеты

Вы изучили свои расходы, увидели слабые места. Теперь составляем бюджет на следующий месяц. Вот несколько советов от Виктории:

- Приоритезируйте расходы. Например, если у вас есть кредиты, аренда, оплата садика — их нужно оплатить сразу. Установите автосписание кредита — так вы не будете забывать и не просрочите оплату (просрочка ведёт к штрафным процентам).

- Пересмотрите привычки. Возможно, у вас уходит очень много денег на дорогой тариф такси, доставку обедов или ежедневный американо в кафе, маникюр или посиделки в барах. Попробуйте сократить расходы, найдя альтернативу. Например, можно готовить еду с собой на обед, ходить в кафе не каждую неделю, а два раза в месяц, делать маникюр без дизайна или покрытия, варить кофе дома и брать с собой в термосе, ездить на более дешёвом тарифе такси.

Я, например, езжу на «Комфорте» из-за более качественного сервиса. Но у меня есть 10% скидка, так как я покупаю подписку Яндекс Плюс за $1 в месяц.

Важно: не надо уходить в крайность и лишать себя сразу всех привычных радостей. Иначе есть риск сорваться — это как с жёсткой диетой или отказом от вредных привычек. Действуйте постепенно, разбивая большую цель на маленькие шаги.

- Тратьте деньги осознанно. Если вам очень хочется новые туфли/телефон/аксессуар для машины, подумайте, действительно ли нужна эта покупка. Попробуйте воспользоваться техникой «5 почему», чтобы разобраться в истинных причинах вашего желания.

- Иногда нужно потратить сейчас, чтобы выиграть потом. Зачастую мы экономим на важных вещах, и в итоге нам это выходит боком. Самый очевидный пример — медицина. Мы отказываемся от чекапов или тянем с тем, чтобы сделать маленькую зубную пломбу, а потом тратим сотни долларов на лечение затянувшихся болезней.

- Копите на что-то конкретное. Есть золотое правило — откладывать 10% с каждого прихода. Это оптимальная сумма, которая не будет травматичной, а со временем её можно увеличивать. Можно по старинке менять доллары, но эффективнее открыть депозит в банке. Так с вашего вклада будут капать проценты.

Вика советует думать позитивно, например, копить не «на чёрный день», а на какую-то приятную покупку: машину, квартиру, учёбу, отпуск. А ещё лучше открыть несколько разных счетов на разные цели: медицину, учёбу детей, отпуск и т.п. Сейчас это удобно сделать онлайн в мобильных приложениях разных банков.

У меня вошло в привычку откладывать 10% с любого дохода, даже налогового кешбэка в 50 тысяч, а также кидать на депозит все остатки в конце месяца.

Вот так может выглядеть ваш месячный бюджет. В часть справа вносятся ежедневные расходы. Слева записаны категории, планируемые расходы, сколько потрачено по факту и отклонение. Красным отмечены те статьи, где случился перерасход. Такая таблица поможет вам отслеживать что происходит с вашими деньгами и менять приоритеты

Где найти дополнительный доход?

Пользуйтесь возможностями, которые даёт вам современный рынок и налоговая система. Скачайте приложение Soliq и сканируйте те самые фискальные чеки с QR-кодами, которые обязаны давать при каждой покупке. С них падает 1% кешбэка от общей суммы покупки. Правда, с января этого года кешбэк ограничили — в месяц вы сможете получить не более 204 тысяч сумов.

У меня, в зависимости от ежемесячных трат, набегает в среднем 30–70 тысяч сумов. Иногда моя мама собирает для меня фискальные чеки, так как сама не умеет пользоваться этой системой. Сумма не очень большая, но это один бесплатный обед или несколько поездок на такси.

Виктория рассказала также про то, что граждане, которые получают официальную зарплату, имеют право вернуть 12% с подоходного налога.

«Об этом знают не все — мне самой рассказала коллега-бухгалтер. В моём случае основанием является то, что я оплачиваю частный детский садик за двоих детей. Я собираю квитанции об оплате, каждый апрель подаю декларацию и возвращаю 12% потраченных денег».

Об этом знают не все — мне самой рассказала коллега-бухгалтер. В моём случае основанием является то, что я оплачиваю частный детский садик за двоих детей. Я собираю квитанции об оплате, каждый апрель подаю декларацию и возвращаю 12% потраченных денег

Вы также имеете право на возврат процентов с подоходного налога, если оплачиваете частную школу, учёбу в вузе — свою, супруга/супруги или ребёнка в возрасте до 26 лет, повышение своей квалификации. Подробная инструкция о том, как оформить возврат, — тут.

Есть возможности дополнительного дохода, о которых мы редко задумываемся. Например, можно сделать ревизию в доме и продать ненужные вещи или одежду в хорошем состоянии.

Попробуйте монетизировать свое хобби — например, вы делаете закрутки или замораживаете ягоды, делаете украшения или увлекаетесь макияжем, хорошо пишете или умеете монтировать видео. Выпишите все навыки, которыми обладаете. Возможно вы просто не догадывались о том, что ваши умения могут приносить доход.

*Вся информация в статье актуальна на момент публикации. AVO bank не гарантирует, что она останется точной или актуальной в будущем. Перед принятием решений советуем проверять свежие данные.

*В статье размещены ссылки на внешние ресурсы. AVO bank не несет ответственности за содержание сторонних ресурсов.

*Мнение в статье — личная точка зрения автора и не отражает позицию AVO bank. Банк не отвечает за точность и последствия использования информации.

*Цены ориентировочные и актуальны только на момент публикации.