Turmush o‘rtog‘im bilan mashina uchun pul yig‘ayotgandik va bir necha oy oldin nihoyat birinchi to‘lovga yig‘ib bo‘ldik. Avtosalonga bordik. Mashinani tanlaymiz, qog‘ozlarga qo‘l qo‘yamiz, birinchi to‘lovni qilamiz va mashinani hash-pash deguncha olib ketamiz deb o‘ylagandik. Lekin menejer bizni stolga taklif qilib, rasmiylashtirishning uchta varianti — avtokredit, muddatli to‘lov va lizingni taklif qildi.

Birdan ichimga o‘t tushdi. Ularning hammasi quloqqa bir xil eshitilardi. «Hozir bo‘ynimizga yashirin to‘lovlari bor shartlarni ilib qo‘yishsa-chi, to‘lovni kechiktirsak nima bo‘larkan, baribir har oy to‘lov qilsak, nega bittasini muddatli to‘lov, boshqasini esa kredit deb aytishyapti», — degan turli xayollar kela boshladi. Eng asosiysi — noto‘g‘ri variantni tanlab qo‘yib, keyin har oy to‘lov sanasi kelganda shu kunni eslab yurishdan qo‘rqdim 🫨

Albatta, hammasini so‘rab surishtirdik. Lekin bitta narsani tushunib yetdim: bu so‘zlar ko‘pincha hamma narsa yomon bo‘lgani uchun emas, balki ular rostdan ham o‘xshash eshitilgani bilan har xil bo‘lgani uchun qo‘rqitadi.

Keling, kredit, muddatli to‘lov, lizing bir-biridan nimasi bilan farq qilishi, mikroqarzning bu mavzuga nima aloqasi borligi haqida boshidan aytib beraman.

Kredit nima

Bank sizga hoziroq pul beradi, siz esa uni foizi bilan qaytarasiz. Quloqqa biroz qo‘rqinchli eshitilsa-da, amalda bu katta bir masalani hal qilib olishning samarali yo‘li. Kredit ikki xil bo‘ladi: maqsadsiz va maqsadli. Maqsadsiz kreditni xohlagan narsaga olasiz, maqsadli kredit esa aniq vazifa uchun beriladi: uy olish (ipoteka), mashina olish (avtokredit), o‘qish uchun to‘lov (ta’lim krediti). Foiz stavkasi va pulni qaytarish muddati kredit turi hamda bank shartlariga qarab o‘zgaradi.

Mashinaga kredit olganimizda hisoblab chiqqanimizni eslayman: yillik 25% bilan bir yilga 10 mln so‘m olsak, 12,5 mln qaytaramiz. Ha, ortiqcha to‘lov kichkina emas, lekin evaziga darrov mashinali bo‘lib qolamiz.

Albatta, bank uchun kimga qarz berayotganini tushunish muhim: qarz olayotgan odam boshqa banklardan ham kredit olganmi? Ularni vaqtida yopganmi (umuman yopganmi)? Ba’zilar kichik summalarda bir nechta qarz olib, hammasini vaqtida to‘lab boradi — shunday qilib yaxshi kredit tarixini yaratadi

Yaxshi kredit tarixi kerakmi? 😎

AVO bank kartasini oching, limitdan foydalanib, qarzni vaqtida qaytaring

Yana hamqarzdorlik degan narsa ham bor, ya’ni kreditni 2 kishi birga oladi. Ko‘pincha ishlaydigan er-xotinlar ipotekani tezroq yopish uchun shunday qiladi. Banklarga bunday arizalar boshqalarga qaraganda ko‘proq yoqadi, chunki butun oilaning daromadi hisobga olinadi. Shunda kattaroq summaga umid qilsa bo‘ladi, shartlar ham ko‘pincha qiziqroq bo‘lib chiqadi.

Yana, bank har ehtimolga qarshi kafolat so‘raydi. Ma’lum summagacha bunday kafolat — kafil bo‘ladi, ya’ni kutilmagan holat bo‘lsa, u sizning o‘rningizga pulni qaytarib beradi. Kredit kattaroq bo‘lsa, kafolat sifatida kvartira, uy yoki mashina garovga qo‘yiladi.

Kreditlar haqidagi kredit shartnomasida nimalarga e’tibor berish kerakligi va foiz kalkulyatorida to‘lovni qanday hisoblash nomli foydali materiallar bilan tanishib chiqing.

Yangi bilimlar hayotimizni ancha yengillashtirdi.

Mikroqarz nima

Uni kreditning ukasi desa ham bo‘ladi. Pulni tezroq va osonroq olish mumkin, ko‘pincha hatto kafil ham talab qilishmaydi. Yana uni faqat bank emas, MMT — litsenziyasi bor mikromoliya tashkiloti ham beradi. Faqat ko‘proq ortiqcha to‘lov qilishga tayyormisiz? Chunki mikroqarzlarning foizi hazil emas.

Bir safar dugonamning sovitkichi buzilib qolgandi. Oylikkacha bir hafta bor edi, kutib bo‘lmasdi, chunki mahsulotlar aynib qolardi. U bir kunda mikroqarz oldi. Albatta, stavka baland edi — deyarli yillik 43%. 10 mln so‘m olib 14,3 qaytardi. Lekin o‘sha paytda vaziyatni qutqarib qolgandi.

Mikroqarz foydali narsa, lekin ko‘proq shoshilinch holatlarda asqatadi. Doimiy ravishda ishlatishni tavsiya qilmayman, bunday qarzlardan chiqish ancha qiyin bo‘ladi.

Muddatli to‘lov nima

Xaridlar uchun eng yaxshi vosita. Siz pul emas, tovar olasiz va uni bo‘lib-bo‘lib to‘laysiz. Kimdir maishiy texnikani 2 yilga 35–38% bilan taklif qiladi, kimdir esa foizsiz shartlar bilan qiziqtiradi.

Masalan, opam shu yo‘l bilan zo‘r aerogril oldi: birdaniga 6 mln berish o‘rniga, yarim yil davomida har oy 1 mln dan to‘lab bordi. Oilaviy byudjetga bu og‘irlik qilmaydi.

Bir qarashda va’da qilishganidek foiz to‘lamaysiz. Agar 6 mln ni birdaniga to‘lasangiz ham, mahsulot narxi o‘zgarmaydi. Lekin amalda do‘kon ko‘pincha foizni mahsulot narxining ichiga qo‘shadi. Bozordan izlasangiz, xuddi shu mahsulotni muddatli to‘lovsiz arzonroq topishingiz mumkin. Shuning uchun shartnomani sinchiklab o‘qish juda muhim. Ba’zida qarzni to‘liq yopguningizgacha mahsulot do‘konning mulki bo‘lib qoladi, yoki yo‘q joydan komissiya, servis yig‘imlari, qo‘shimcha xizmatlar va boshqa yoqimsiz narsalar chiqib qoladi.

Albatta, mahsulot narxini bir nechta do‘konda solishtiring va shartlari eng foydalisini tanlang. Va har ehtimolga qarshi, qarzni oldindan yopsa bo‘ladimi-yo‘qmi, so‘rab oling.

Lekin baribir, muddatli to‘lov — hayotni keyinga surmay yashashning eng zo‘r yo‘li.

Lizing nima

Lizing odatda jiddiy va rasmiy eshitiladi, lekin aslida u ham hayotni osonlashtirishning bir yo‘li. Bu keyin sotib olish huquqi bilan ijaraga olish.

Yana bir oilaviy hikoyamiz. Amakim 10 yilcha oldin kichkina biznes ochgandi. Ishi uchun stanok kerak edi, lekin sotib olishga puli yetmayotgandi. Lizing kompaniyasi uskunani sotib oldi, amakim esa uni ijaraga oldi va asta-sekin butunlay sotib oldi. U kreditdan ko‘ra ko‘proq to‘ladi, lekin o‘sha paytda boshqa iloji yo‘q edi. Kreditning oylik to‘lovlari amakimga ko‘plik qilardi, biznes ham boshlanmay qolardi. Shunda lizing masalaning yagona yechimi bo‘ldi.

Ko‘pincha taksichi yoki tadbirkorlar lizingga mashina olishadi.

Kredit karta nima

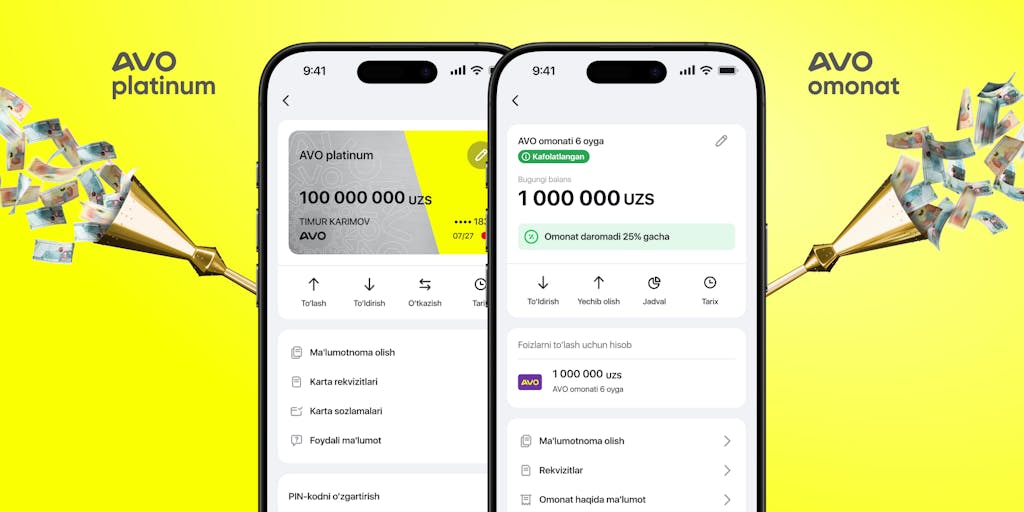

Kredit kartalar — alohida mavzu. U doim yoningizda turadigan zaxira hamyonga o‘xshaydi. Pulni ishlatasiz, vaqtida qaytarasiz va yana ishlataverasiz. Agar imtiyozli muddatda qaytarsangiz, umuman ortiqcha to‘lov qilmaysiz. Masalan, AVO platinum kredit kartasida foizsiz davr 45 kungacha. Barcha xarajatlar, limit va to‘lov muddatlari ilovaning o‘zida ko‘rinib turadi — raqamlarni yodlab yurish ham, chek saqlash ham shart emas. Bunday karta maoshgacha pul kerak bo‘lganda yoki ortiqcha hujjatlarsiz tezda nimadir sotib olishda juda qo‘l keladi. Bu kartaning yana bir afzalligi shuki, sarflagan pulni vaqtida qaytarsangiz, limitingiz oshib boradi. Limitni oshirish bo‘yicha yana ko‘proq tavsiyalarni «AVO platinum kredit kartasi bo‘yicha limitni qanday oshirish mumkin: 6 ta maslahat» nomli maqolada olishingiz mumkin.

Xulosa qiladigan bo‘lsak

Moliyaviy vositalar turli xil kalitga o‘xshaydi. Har birining o‘z shakli va qulfi bor:

- kredit bir martalik katta xaridlarga mos keladi;

- mikroqarz shoshilinch holatda qutqaradi;

- muddatli to‘lov oilaviy xarajatlarni yengillashtiradi;

- lizing biznesda qo‘l keladi;

- kredit karta kundalik mayda xarajatlarda yordam beradi.

Eng muhimi, bularni qo‘rqinchli narsa deb qabul qilmang. O‘yin qoidalarini tushunsangiz, hammasi ancha osonlashadi. Moliyaviy savodxonlik quruq atamalarni bilish bilan cheklanib qolmaydi, u kerakli paytda to‘g‘ri vositalarni tanlashni bilishni ham talab qiladi.

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.

AVO ilovasini yuklab oling

Barcha bank xizmatlari va operatsiyalari 24/7 sizning smartfoningizda