Сфера финансовых технологий трансформируется быстро. Возможно, даже слишком. Если ещё пару лет назад на первый план выходил пользовательский опыт, то теперь фокус на том, насколько надёжны, безопасны и продуманы сами системы.

В этой статье расскажем о том, сколько стоит развитие индустрии, как и насколько эффективно финтех-компании используют ИИ, как поколение Z относится к персонализации и что нас ждёт в ближайшем будущем.

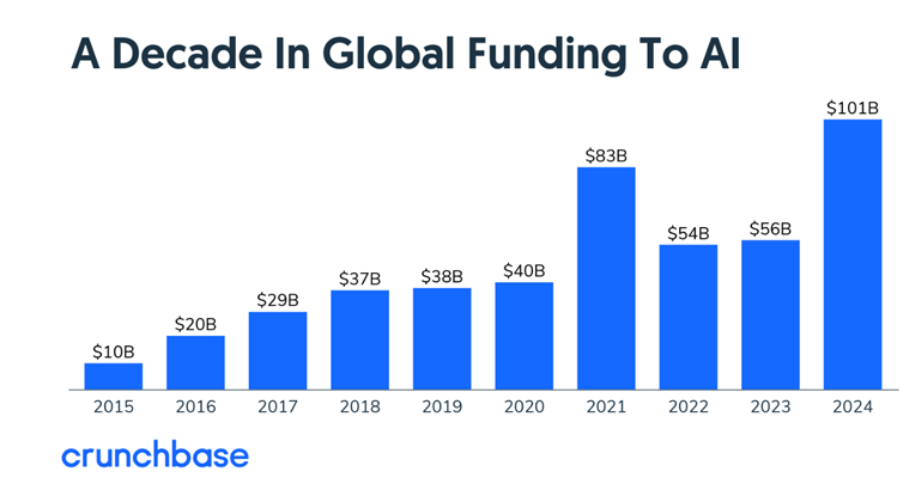

Рост инвестиций в финтех

В 2024 году стартапы, которые соединяют технологии и финансы, привлекли $314 млрд. По статистике Crunchbase это на 3% больше, чем в прошлом году.

Больше всего денег инвесторы вложили в финтех-проекты, связанные с ИИ — свыше $100 млрд. Также популярностью пользовались:

Вот пример нескольких международных компаний. Natech из Греции получила $33 млн на развитие цифровых банков и новых технологий, включая ИИ-помощников. Natech также помогает другим компаниям встроить оплату прямо в их приложения — чтобы покупка или перевод происходили в пару кликов, без переходов на другие сайты.

Лондонская Zango привлекла $4,8 млн инвестиций для развития ИИ-платформы. Она автоматизирует процессы, связанные с аудитом.

Рассмотрим, на что идут эти инвестиции и как применяется ИИ.

Роль ИИ в развитии финтеха

Популярность ИИ растёт: в 2025 году его используют 75% финансовых компаний Великобритании. Это на 17% больше, чем в 2023 году.

ИИ борется с мошенничеством, защищает от кибератак и автоматизирует внутренние процессы.

Компании постепенно переходят от классического AI к моделям следующего уровня, которые не просто исполняют команды, а самостоятельно принимают решения.

Такой ИИ может сам разобраться, какая программа нужна для выполнения задачи, открыть её, прочитать нужные документы и сделать всё без помощи человека. В Atera ИИ сам закрывает IT-заявки и разгружает техподдержку, в Microsoft автоматизирует задачи в Office и Azure, в Amazon даёт пользователям персональные рекомендации.

Эффективность использования ИИ в финансовом секторе

Innovate Finance пишет, что 17% ИИ-кейсов приходится на модели, которые помогают в оценке рисков при выдаче кредитов, инвестиционных рекомендациях, формировании договоров и даже в налоговом планировании.

Область применения | Управление капиталом / розничные банковские услуги | Корпоративный банкинг | Институциональные инвесторы | Страхование |

|---|---|---|---|---|

Вовлечение клиентов | Виртуальные ассистенты, налоговое планирование | Финансовые ИИ-ассистенты и гибкое планирование налогов | Персонализированные рекомендации | AI-обработка запросов, автообновление полисов |

Операционная эффективность | Автоматизация типовых задач с учётом ситуации | Оптимизация сложных операций, обработка счёт-фактур, сверка расчётов | Автоматизированные отчёты об анализе фондов | Адаптивное управление страховыми запросами |

Риски и страхование | Моделирование рисков | Оценка рисков в режиме реального времени | Управление рисками диверсификации | Автоматизированные расчёты страховых выплат |

Финансовое прогнозирование | Прогнозы будущих накоплений, расходов | Прогнозы денежных потоков в реальном времени | Стратегии динамического выбора времени инвестирования | Прогнозирование резервов по страховым случаям |

Выявление мошенничества | Обнаружение подозрительной активности на основе контекста | Обнаружение корпоративного мошенничества | Обнаружение инсайдерской торговли | Обнаружение мошенничества с помощью контекстного анализа |

По статистике Masterсard, 49% финансовых компаний уже используют ИИ для борьбы с мошенничеством. Это не просто так: в 2024 году убытки из-за скама составили $12,5 млрд, что на 25% больше, чем в 2023 году.

Алгоритмы ИИ помогают:

Важно, чтобы система не просто останавливала транзакцию, а объясняла, почему она это делает. Поэтому компании работают над управлением нейросетей, чтобы защитить пользователей.

Станьте инвестором с AVO

Откройте вклад и получайте доход до 25%

Поколение Z и цифровая этика

В июне этого года The Fintech Times выяснили, что из всех возрастных групп поколение Z наиболее критично относится к использованию своих данных.

75% готовы сменить банк, если будут прозрачные условия и защита персональной информации, при этом только 59% готовы ей делиться.

Также молодым людям важно, чтобы были простые правила, понятная документация и человеческий сервис.

Подведём итог

С каждым годом в финтех всё больше вложений, банки и платёжные системы всё чаще используют ИИ, приложения становятся проще и удобнее. Технологии создаются человеком для человека — это определяющий фактор в создании новых продуктов.

Пример такого подхода — кредитная карта AVO platinum с лимитом до 100 млн сумов и понятными условиями для повседневных покупок. Карту можно оформить в приложении без залогов и поручителей и пользоваться лимитом до 45 дней без процентов.

*Информация, представленная в статье, является актуальной на момент публикации: мнения отражают личную точку зрения автора и могут не совпадать с официальной позицией AVO bank. Банк не несёт ответственности за содержание сторонних ресурсов, на которые даны ссылки, а указанные цены носят ориентировочный характер. Перед принятием решений рекомендуется сверяться с актуальными данными.