В мире всё больше людей выбирают исламский банкинг — систему, в которой нет процентов, а прибыль и убытки делятся между партнёрами. Это социально ответственный подход к финансовым операциям.

Рассказываем, что такое исламское финансирование и как оно работает в других странах и в Узбекистане.

Исламский банкинг

Он строится на принципах ислама, которые изложены в Коране и Сунне. Главная цель — создание справедливых и этичных финансовых отношений.

Главное отличие от классического банка в том, что исламский банк не даёт деньги в долг, а становится полноценным партнёром по сделке. Он предоставляет капитал и разделяет с клиентом прибыль и возможные убытки.

Исламское финансирование включает три основных запрета:

Деньги — средство обмена, а не товар, который можно продавать с процентами. По этой причине исламские банки не выдают кредиты под проценты. Прибыль и риски делятся между всеми участниками сделки.

Сделки с рисками или контракты, в которых нет чётких цен и сроков, могут привести к несправедливому обогащению одной стороны. Поэтому условия договора должны быть ясными и понятными.

Исламское финансирование не допускает инвестиции в харам индустрию. Например, в компании, которые производят алкоголь или табачные изделия. Деньги используются для создания ценностей, которые приносят пользу, а не вред.

Какие есть продукты?

Возникает вопрос: если в исламских банках нет процентов, то как они работают? На самом деле у них целый набор интересных и честных решений. Каждая операция в таких банках связана с конкретными товарами или услугами, а не с абстрактными цифрами. Рассказываем о самых популярных продуктах.

Это распространённый продукт, суть которого в том, что банк зарабатывает не на процентах, а на наценке за товар.

Представим, что вы хотите купить машину, но денег на новое авто не хватает.

Как это работает:

- Выбираете машину и договариваетесь о цене с автосалоном;

- Банк покупает эту машину;

- Банк перепродаёт машину вам, но с наценкой;

- Вы выплачиваете банку деньги и за машину, и за наценку, но частями.

Договор аренды с правом выкупа — хорошая альтернатива привычной ипотеке. Вы постепенно выкупаете жильё, а банк выступает как партнёр.

Допустим, вы нашли для своей семьи идеальную квартиру и обратились в исламский банк. Что дальше?

- Банк покупает квартиру и сдаёт её вам в долгосрочную аренду;

- Вы платите ежемесячные платежи, которые состоят из арендной платы и части стоимости квартиры;

- Банк отвечает за крупные ремонты и страховку;

- После окончания всех платежей вы становитесь владельцем квартиры.

Банк и бизнес вкладывают капитал в общий проект и договариваются о долях участия. Затем делят прибыль и убытки, как прописали в соглашении.

Например, вы собираетесь открыть кафе. Вы и банк вкладываете свои части денег, а после получаете прибыль по долям. Если же бизнес прогорел, то и убытки делятся пропорционально вложениям.

Банк и бизнес вкладывают капитал в общий проект и договариваются о долях участия. При этом банк снижает свои риски за счёт жёсткого отбора проектов, участия в управлении и распределении прибыли.

Если вы вложили в бизнес 60% капитала, а банк — 40%, то убытки будут делиться строго 60/40. А вот прибыль можно разделить по договорённости — например, поровну.

Страхование запрещено исламом, так как страховщику может быть выгодно, если у страхователя не было ущерба. Такафул — альтернатива классическому страхованию, которая строится на взаимопомощи.

Вы и другие участники делаете взносы в общий фонд. Если у кого-то происходит несчастный случай, то ему выплачиваются деньги из фонда. Если за год деньги остаются, то они делятся между участниками.

Как обстоят дела в мире?

Мировой рынок исламского финансирования показывает впечатляющий рост. В 2010 году общий объём достигал $1 трлн, а в 2024 году активы выросли в 4 раза и достигли $4,5—$4,7 трлн.

При этом прогнозы роста остаются позитивными. В Генеральном совете исламских банков и финансовых институтов ещё в начале 2025 года утверждали, что в конце декабря объём рынка вырастет до $5,3 трлн, а к 2030 году достигнет почти $10 трлн.

Цифры также говорят о доверии клиентов и росте экономики — в 2023 году в мировом исламском банкинге почти на 8% увеличилось количество депозитов.

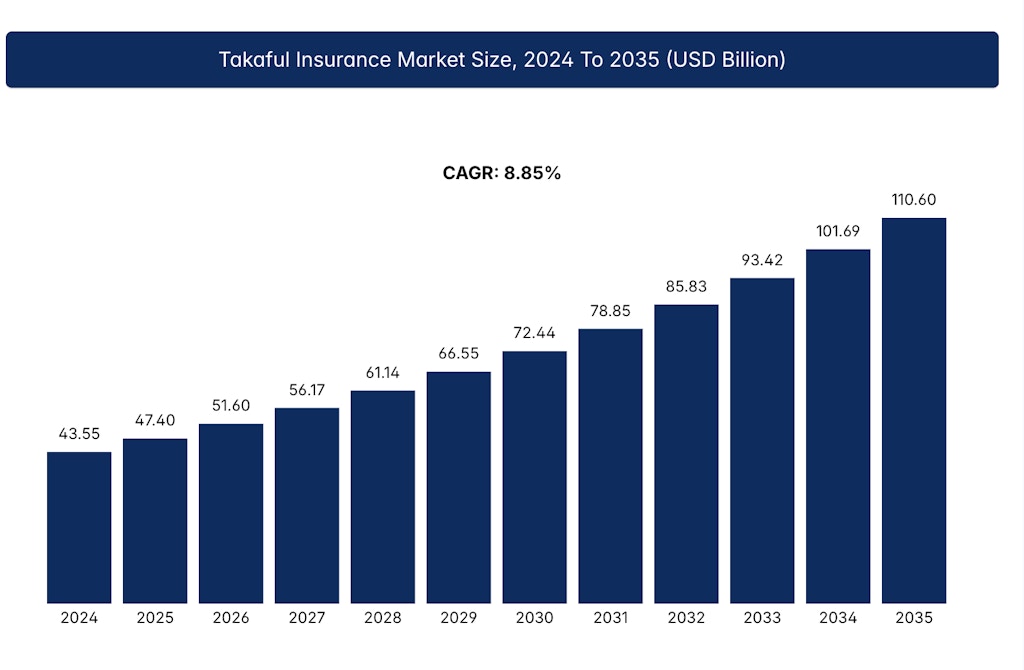

Рынок такафул, о котором рассказывали выше — самый маленький сегмент из всех продуктов. Но это не мешает ему демонстрировать высокий темп совокупного среднегодового роста (CAGR). По прогнозам, к 2035 году такафул увеличится в 2 раза и достигнет $110 млрд.

Источник

Лидерские места на мировом рынке многие годы занимают некоторые из стран Персидкого залива. Рост поддерживается доходами от нефти, которые вкладывают в инвестиции, связанные с шариатом.

Малайзия и Индонезия — ключевые игроки Юго-Восточной Азии, занимают 2 место. В Малайзии, например, первыми создали двойную банковскую систему, в которой 16 исламских банков работают параллельно с традиционными.

Регион | Доля рынка |

Объединённые Арабские Эмираты, Катар, Саудовская Аравия, Бахрейн, Кувейт, Оман | 50–52% |

Юго-Восточная Азия | 20–21,8% |

Другие страны Ближнего Востока и Северная Африка | 12,7% |

Европа и Центральная Азия | 8,3% |

Южная Азия | 3,1% |

Другие страны Африки | 0,7% |

Несмотря на высокие показатели, в структуре исламских банков остаётся множество нерешённых проблем. Самая большая — нехватка инструментов для управления деньгами, которые соответствовали бы нормам шариата. Исламские банки не могут держать ценные бумаги или получать межбанковские кредиты, поэтому вынуждены работать только с наличными. Это мешает эффективности, потому что наличные не приносят никакого дохода.

Как обстоят дела у нас?

В Узбекистане рынок исламского финансирования пока только на этапе становления. До конца года эксперты ожидают принятие закона «Об исламском банкинге», который позволит открыть в стране первые исламские банки и привлечёт инвестиции из международных фондов.

Евразийский банк развития считает, что к 2033 году Узбекистан станет вторым по величине рынком исламских активов в Центральной Азии после Казахстана, а его активы увеличатся до $2,4 млрд. К тому же, 60% узбекистанского бизнеса и 68% жителей страны хочет перейти от традиционного банкинга к исламскому.

Пока что рынок представлен только специализированными финтех-компаниями, которые в основном предлагают продукты для бизнеса и онлайн-магазины с исламской рассрочкой.

Узбекистан только начинает путь в исламском финансировании, но спрос уже очевиден. Для бизнеса и людей это возможность получить доступ к деньгам без противоречия религиозным убеждениям, а для страны — привлечь новые инвестиции и развить финансовую систему.

*Maqolada keltirilgan ma’lumotlar saytga joylashtirilgan vaqt uchungina amal qiladi: fikrlar muallifning shaxsiy qarashlarini aks ettiradi va AVO bank'ning rasmiy nuqtayi nazariga mos kelmasligi mumkin. Bank havola qilingan tashqi manbalar uchun mas’uliyatni zimmasiga olmaydi, ko‘rsatilgan narxlar esa taxminiy xarakterga ega. Qaror qabul qilishdan oldin eng so‘nggi ma’lumotlar bilan tanishib chiqishni tavsiya qilamiz.