Есть такой парадокс: мы учим ребёнка читать по буквам, писать по слогам, но, когда дело доходит до денег — часто бросаем его сразу в океан: «вот тебе жизнь, вот тебе первая зарплата — как-нибудь выплывай». А ведь плаванию проще и безопаснее научиться в маленьком бассейне. Этот бассейн и есть карманные деньги.

Карманные деньги — это не про мороженое или наклейки. Это про первое столкновение ребёнка с выбором: потратить сразу или отложить на потом. Именно в этот момент рождается привычка планировать и мыслить наперёд.

Как к этому вопросу относятся в других странах

Европа

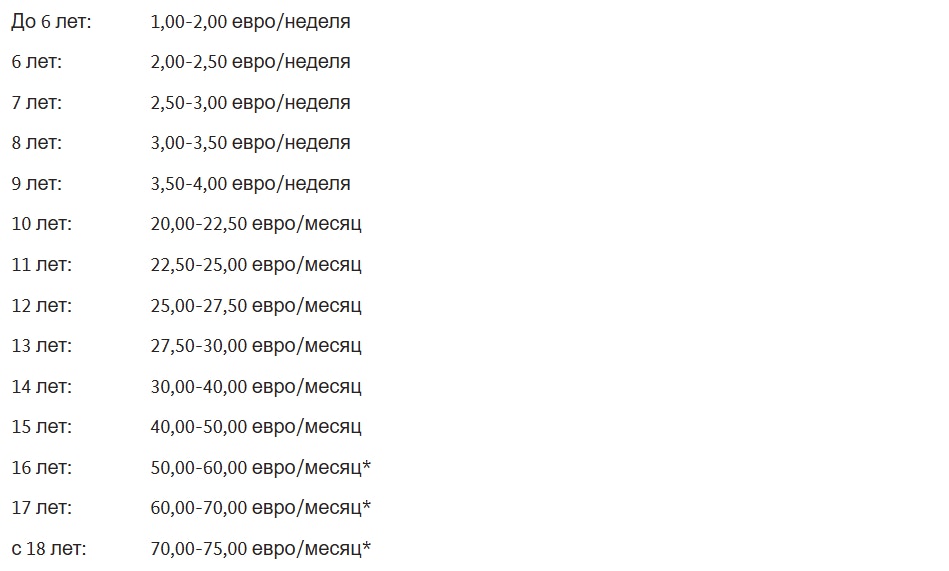

В Германии на государственном портале для семей публикуют таблицу с рекомендациями: сколько и как часто давать детям. Обычно,в возрасте 6–9 лет дети получают несколько евро в неделю, а начиная с подросткового возраста — один раз в месяц, но покрупнее сумму. Главное, регулярно контролировать этот процесс: деньги должны приходить так же предсказуемо, как у взрослых зарплата.

Данные основаны на экспертном докладе Немецкого института молодёжи (2024)

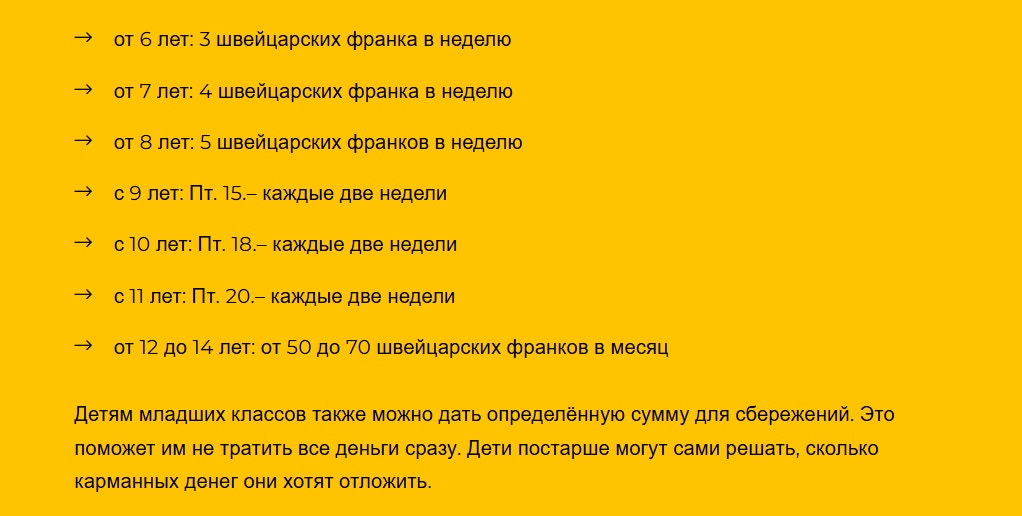

В Швейцарии фонд Pro Juventute объясняет: карманные деньги — это учебное поле, на котором ребёнок учится принимать решения. Родителям рекомендуют не лишать детей выплат в наказание и не превращать их в оплату за каждую обязанность по дому. Карманные — это не премия и не штраф, а тренировочный бюджет.

Рекомендации Швейцарской ассоциации бюджетного консультирования

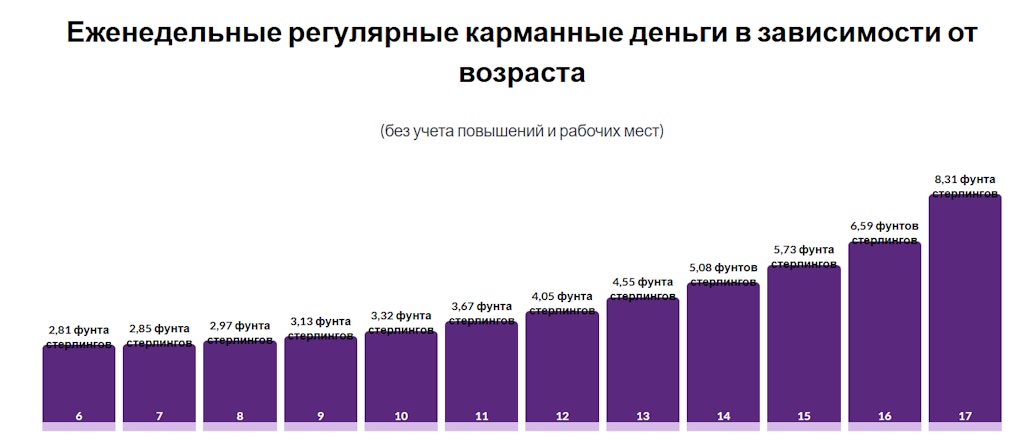

В Великобритании статистика показывает: в среднем ребёнок получает около £5 в неделю. Многие семьи добавляют к этому небольшие бонусы за подработки — помощь по дому или мелкие дела. В итоге ребёнок осваивает не только планирование, но и первые шаги в сторону заработка.

Данные собраны из исследовательского отчёта Rooster Money

Азия

В Сингапуре школьники используют программу Smart Buddy. Плюсы очевидны: банковская карта для ребёнка, приложение для родителей, лимиты и отчёты о тратах. Это цифровая версия наличных, которая готовит детей к жизни в мире безналичных платежей.

Луис Яп и Карена Цай, 11 лет, показывают свои часы Smart Buddy в начальной школе Teck Ghee, 24 июля. Фото: Shintaro Tay / ST

В Китае исследования выявили любопытный эффект: чем больше у подростков карманных денег, тем выше вероятность нездорового питания и проблем с весом. Этот пример наглядно показывает: важен не размер суммы, а правила и цели.

В Японии помимо регулярных карманных денег существует ещё и традиция «otoshidama» — на Новый год ребёнку дарят в конверте крупную сумму, и он учится управлять не только мелкими еженедельными тратами, но и капиталом, который нужно распределить на долгий срок.

Как у нас в Узбекистане

В Узбекистане тема карманных денег только начинает становиться частью реальной родительской практики. Ещё десять лет назад чаще звучало: «Зачем ему деньги, он же маленький». Сегодня всё больше семей понимают: ребёнку нужно учиться обращаться с деньгами не только в теории, но и на практике.

Родители всё чаще обсуждают с детьми траты, объясняют разницу между «нужным» и «хотелкой», помогают планировать расходы. Это уже огромный сдвиг: деньги перестают быть «взрослой тайной» и становятся темой диалога.

Данные из исследования ЮНИСЕФ, 2018

Если раньше карманные деньги были только в виде мелочи на жвачек или семечек, то теперь появляются новые форматы. Банки предлагают специальные детские карты Uzcard и HUMO. Родители могут устанавливать лимиты, видеть траты ребёнка в приложении и при необходимости контролировать направление расходов.

Некоторые банки идут дальше и добавляют систему льгот: школьники с детскими картами получают скидки в общественном транспорте. Это мелочь, но она даёт чувство самостоятельности: у ребёнка есть своя карта, с которой он может оплатить проезд.

Как правильно давать деньги

Здесь важна не величина выплат, а сама архитектура процесса: предсказуемый ритм, понятные правила, уважение к самостоятельности ребёнка и место для ошибок, из которых он сможет извлечь уроки.

Регулярность

Деньги должны приходить регулярно как зарплата. Для младших — каждую неделю, для подростков — раз в месяц. Главное — стабильность, чтобы ребёнок понимал: «У меня есть свой день выплат». Так формируется навык планировать не по случаю, а по графику.

Правила

Сразу договоритесь, что оплачивается родителями, а что — самим ребёнком. Учёба, еда, одежда — зона семьи, а сладости, игрушки, кино и другие хотелки — из карманных. Эта граница убирает лишние споры и учит ответственности: за что отвечаю я, а за что — ты.

Неожиданные расходы?

AVO platinum выручит: до 100 млн на карту и 0% до 45 дней на возврат денег

Ошибки

Потратил всё в первый день? Не подбрасывайте сверху. Пусть неделя пройдёт в режиме нулевого баланса — это ценный опыт. Важно не ругать, а обсудить: что понял; что сделает иначе. Так ошибка превращается в урок, а не в драму.

Три копилки

Разделите деньги на три части: тратить, копить, делиться. Даже 5 тысяч сумов, распределённые так, показывают: у денег есть разные роли. Это простая схема, но она учит ребёнка видеть не только «хочу сейчас», но и «могу накопить» или «могу поделиться».

Проекты

Повседневные дела — это обязанность, а вот разовые задания можно превращать в проекты. Например, разобрать балкон или помочь с компьютером. За результат платите отдельно. Это приближает к взрослой жизни: есть работа → есть оплата.

И что в итоге

Маленькая сумма сегодня — это прививка от больших проблем завтра. Если ребёнок научится управлять 10 тысячами сумов, он потом легче справится и с миллионом. Карманные деньги — это не про «баловать», а про «готовить к жизни».

И, знаете, начинать можно уже в эти выходные. Дайте ребёнку пусть даже 5 тысяч сумов, объясните правила и просто наблюдайте. Через месяц он сам удивит вас фразой: «Я решил отложить, а не тратить».

А это, согласитесь, уже победа.

*Информация, представленная в статье, является актуальной на момент публикации: мнения отражают личную точку зрения автора и могут не совпадать с официальной позицией AVO bank. Банк не несёт ответственности за содержание сторонних ресурсов, на которые даны ссылки, а указанные цены носят ориентировочный характер. Перед принятием решений рекомендуется сверяться с актуальными данными.